- 記事をカテゴリから探す

- 登記

- 融資

- 日本政策金融公庫とは?融資制度・審査・銀行との違いをわかりやすく解説

日本政策金融公庫とは?融資制度・審査・銀行との違いをわかりやすく解説

更新日:2026.06.19

日本政策金融公庫とは、創業者や個人事業主、中小企業などに対して事業資金の融資を行う政策金融機関です。特に、創業前や創業直後など、まだ事業実績が少ない段階でも融資を相談しやすい点が特徴です。

ただし、日本政策金融公庫の融資は「公的な金融機関だから簡単に借りられる」というものではありません。日本政策金融公庫の融資を受けるには、事業内容、資金使途、自己資金、創業計画書、返済能力、信用情報などを総合的に審査されます。そのため、日本政策金融公庫の融資を検討している方は、制度の概要だけでなく、銀行融資との違い、利用できる融資制度、審査で見られるポイント、申込の流れまで理解しておくことが重要です。

この記事では、日本政策金融公庫とはどのような金融機関なのか、日本政策金融公庫の融資制度にはどのようなものがあるのか、審査では何を見られるのか、銀行融資とは何が違うのかをわかりやすく解説します。

創業融資が受けられるか、今すぐチェック!

簡単シミュレーションで融資額を診断

画像引用:「創業融資額診断シミュレーション」

「創業融資を受けたいけど、自分は通るの?」

「どれくらいの金額を借りられるか知りたい!」

そんな疑問をお持ちの方は、「創業融資シミュレーション」がおすすめです!

✔ アンケートに答えるだけで、融資額&審査通過率がすぐに分かる!

✔ 無料で何度でも気軽にシミュレーション可能

✔ 創業期に融資を検討している方に最適

「申し込む前に、どれくらい借りられるのか知りたい…」そんな方は、まずはシミュレーションで融資の可能性をチェックしましょう!

※シミュレーション結果をもとに専門家への無料相談も可能です

【結論】日本政策金融公庫とは?

日本政策金融公庫とは、融資を行うために国が出資している政策金融機関です。一般的な銀行のように預金口座を作ったり、日常的な入出金取引を行ったりする金融機関ではなく、主に事業資金の融資を通じて個人、創業者、個人事業主、小規模事業者、中小企業、農林漁業者などを支援しています。

また、事業を行ってるかに関係なく、「日本政策金融公庫は子どもたちの未来を共に考え、共に支えていく」理念のもと国の教育ローンなども扱っています。

日本政策金融公庫の融資は、創業時の資金調達や事業拡大時の設備投資、運転資金の確保などで利用されることがあります。特に、これから事業を始める方や、創業して間もない方にとって、日本政策金融公庫の融資は有力な選択肢になります。

日本政策金融公庫は事業者を支援する政策金融機関

日本政策金融公庫は、民間金融機関だけでは資金が行き届きにくい分野を補完する役割を持っています。創業前や創業直後の事業者は、まだ売上実績や決算書が十分にないため、民間銀行の融資では慎重に見られることがあります。

一方で、日本政策金融公庫の融資では、創業計画書、自己資金、事業経験、資金使途、返済計画などをもとに、事業の実現可能性が確認されます。過去の実績だけではなく、これからの事業計画も見られるため、創業期の資金調達先として検討されやすいのです。

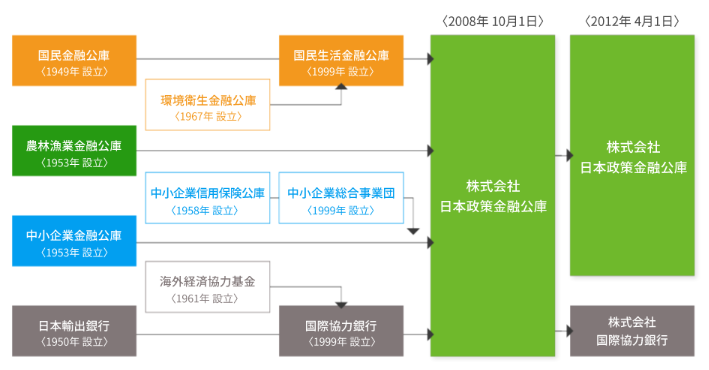

日本政策金融公庫は「日本公庫」「公庫」「国金」と呼ばれることもある

日本政策金融公庫は、略して「日本公庫(にっぽんこうこ)」や「公庫(こうこ)」と呼ばれることがあります。また、以前の国民生活金融公庫などの流れから、今でも「国金(こっきん)」と呼ばれることがあります。

| 年月 | 組織上の主な沿革 |

|---|---|

| 1994年 | 国民金融公庫が発足 |

| 1953年4月 | 農林漁業金融公庫が発足 |

| 1953年8月 | 中小企業金融公庫が発足 |

| 2007年5月 | 「株式会社日本政策金融公庫法」が公布 |

| 2008年 | 国民生活金融公庫、農林漁業金融公庫、中小企業金融公庫が統合され、 株式会社日本政策金融公庫が設立 |

画像引用:日本政策金融公庫公式サイト

「株式会社」ということは民間の会社なのですか?

日本公庫は、国が株式の100%を常時保有することが法律で定められている特別な株式会社で、一般の民間会社や民営化を前提とした特殊会社ではありません。日本公庫が株式会社の形態をとっているのは、株式会社のガバナンスの仕組みを活用して、透明性の高い効率的な事業運営を行うためです。

引用:日本政策金融公庫公式サイト

創業者や個人事業主は国民生活事業の融資を確認することが多い

日本政策金融公庫には、国民生活事業、中小企業事業、農林水産事業などの事業があります。創業者、個人事業主、小規模事業者が日本政策金融公庫の融資を検討する場合は、多くの場合、国民生活事業の融資制度を確認することになります。

一方で、一定規模以上の中小企業が長期の事業資金を調達したい場合は、中小企業事業の融資が関係することもあります。日本政策金融公庫の融資制度は対象者や資金使途によって異なるため、自分の事業規模や目的に合う制度を確認することが大切です。

日本政策金融公庫の融資と銀行融資の違い

日本政策金融公庫の融資と銀行融資の違いは、融資の目的、審査で見られる情報、利用しやすいタイミングにあります。日本政策金融公庫の融資は、創業者や小規模事業者への支援という政策的な役割を持っています。一方で、銀行融資は民間金融機関が行う融資であり、事業実績や取引履歴、決算内容などが重視されやすい傾向があります。

また、日本政策金融公庫と銀行の違いとして「営利目的か否か」という点も存在します。

創業前や創業直後でも相談しやすい点が違い

日本政策金融公庫の融資は、創業前や創業直後でも相談しやすい点が大きな特徴です。創業したばかりの会社や個人事業主は、まだ決算書や売上実績がありません。そのため、銀行融資では「返済できる根拠が少ない」と判断され、融資を受けにくいことがあります。

一方、日本政策金融公庫の融資では、創業計画書や自己資金、過去の経験、事業の見通しなどをもとに審査されます。

IDEMAE編集部

もちろん、実績がなくても必ず融資を受けられるわけではありませんが、創業期の資金調達先としては銀行融資よりも検討しやすいケースがあります。

銀行融資は取引実績や決算内容を重視されやすい

銀行融資では、過去の決算内容、預金取引、売上実績、利益、借入状況、担保、保証、返済履歴などが重視されやすいです。すでに事業を数年行っており、売上や利益が安定している場合は、銀行融資を受けやすくなる可能性があります。

しかし、創業前や創業直後は銀行に見せられる実績が少ないため、銀行融資だけで資金調達しようとすると難しくなることがあります。そのため、創業期は日本政策金融公庫の融資を検討し、事業実績が積み上がった後に銀行融資や信用保証協会付き融資も比較する流れが現実的です。

日本政策金融公庫は預金口座を作る金融機関ではない

日本政策金融公庫は、事業資金の融資を行う金融機関ですが、一般的な銀行のように預金口座を作ることはできません。融資金の入金や返済には、民間金融機関の口座を利用します。

この点は、銀行融資との大きな違いです。銀行であれば、預金口座、入出金、振込、融資などをまとめて利用できます。一方、日本政策金融公庫は融資を中心に利用する機関であるため、日常的な資金管理は銀行口座で行う必要があります。

日本政策金融公庫と銀行融資の違いは比較して判断する

日本政策金融公庫の融資と銀行融資は、どちらが必ず優れているというものではありません。創業前や創業直後であれば日本政策金融公庫の融資を検討しやすく、すでに事業実績がある場合は銀行融資も選択肢になります。

日本政策金融公庫に関するポイント!

重要なのは、金利だけで判断しないことです。審査で見られる内容、必要書類、融資実行までの期間、返済期間、保証料、担保や保証人の有無などを比較して、自分の状況に合う資金調達方法を選ぶ必要があります。

日本政策金融公庫で利用できる主な融資制度

日本政策金融公庫の融資制度には複数の種類があります。日本政策金融公庫の融資を受けたい場合は、まず自分が創業前なのか、創業後間もないのか、すでに事業を営んでいるのかを整理することが大切です。

創業者向けの融資制度、既存事業者向けの融資制度、小規模事業者向けの融資制度などがあるため、目的に合わない制度を見てしまうと、申込準備がずれてしまいます。

創業者は新規開業・スタートアップ支援資金を確認する

これから事業を始める方や、事業開始後間もない方は、新規開業・スタートアップ支援資金を確認するとよいでしょう。新規開業・スタートアップ支援資金は、創業時に必要な設備資金や運転資金を調達したい場合に検討される代表的な融資制度です。

参考:「新規開業資金とは?日本政策金融公庫の新規開業資金のすべてを解説!」

たとえば、店舗の内装費、機械設備、Webサイト制作費、広告費、仕入資金、家賃、人件費など、事業を始めるために必要な資金が対象になります。日本政策金融公庫の創業融資を検討する場合、まずこの制度を確認する読者が多いです。

ただし、制度上の融資限度額まで必ず借りられるわけではありません。実際の融資額は、自己資金、必要資金の根拠、事業計画、売上見込み、返済能力などをもとに審査で判断されます。

既存事業者は一般貸付や事業資金の融資を確認する

すでに事業を営んでいる個人事業主や法人の場合は、一般貸付などの事業資金向け融資が関係します。一般貸付は、幅広い業種の事業者が利用を検討できる基本的な融資制度です。

IDEMAE編集部

既存事業者が日本政策金融公庫の融資を受ける目的としては、仕入資金の確保、店舗改装、設備投資、広告宣伝費、人件費の支払い、資金繰りの安定化などがあります。

創業融資とは異なり、既存事業者の場合は、これまでの売上や利益、確定申告書、決算書、試算表なども見られます。

小規模事業者はマル経融資も選択肢になる

小規模事業者の場合は、マル経融資も選択肢になることがあります。マル経融資は、小規模事業者経営改善資金とも呼ばれ、商工会議所や商工会などの経営指導を受けている小規模事業者が対象となる融資制度です。

すべての事業者がすぐに利用できるわけではありませんが、商工会議所や商工会と関係があり、経営改善に取り組んでいる小規模事業者にとっては確認する価値があります。日本政策金融公庫の融資制度を調べる際は、創業融資だけでなく、既存事業者向けの融資制度もあわせて確認しておきましょう。

日本政策金融公庫の融資審査で見られるポイント

日本政策金融公庫の融資審査は、決して甘いものではありません。創業者や小規模事業者でも相談しやすい一方で、返済見込みがない事業に無条件で融資が行われるわけではありません。

日本政策金融公庫の融資審査では、自己資金、創業計画書、事業経験、信用情報、税金や公共料金の支払い状況、返済能力などが総合的に確認されます。

日本政策金融公庫に関する参考記事:「日本政策金融公庫とは?銀行との違いをわかりやすく解説」

自己資金は金額だけでなく出所も見られる

日本政策金融公庫の融資審査では、自己資金が重要です。自己資金は、単なる手元資金ではなく、創業に向けた計画性や本気度を示す材料として見られます。

たとえば、毎月の給与からコツコツ貯めてきた資金は、通帳の履歴から説明しやすいです。一方で、申込直前に急に入金された資金は、見せ金と判断される可能性があります。日本政策金融公庫の融資を受ける場合は、自己資金の金額だけでなく、どのように準備した資金なのかを説明できるようにしておく必要があります。

自己資金が少ない場合でも、必ず日本政策金融公庫の融資を受けられないわけではありません。ただし、自己資金が少ない分、事業経験、売上見込み、契約予定、返済計画などで事業の実現可能性を具体的に説明する必要があります。

「融資」に関するおすすめ記事

自己資金なしの女性起業家でも融資は受けられる?

本記事では、女性起業家が自己資金なしで融資を受けるためのポイントや活用できる融資制度、補助金・助成金などの資金調達方法、自己資金なしで始めやすいビジネスまで詳しく解説します。

創業計画書では売上と経費の根拠が重要になる

日本政策金融公庫の融資審査では、創業計画書の内容も重視されます。創業計画書には、事業内容、創業の動機、経営者の略歴、取扱商品やサービス、取引先、必要資金、調達方法、売上見込み、経費、利益計画などを記載します。

ここで重要なのは、数字に根拠があるかどうかです。単に「月商100万円を目指す」と書くだけでは不十分です。客単価、販売数、集客方法、広告費、原価率、人件費、家賃などをもとに、なぜその売上や利益が見込めるのかを説明する必要があります。

たとえば飲食店であれば、客単価、席数、回転率、営業日数、原価率、人件費、家賃などから売上と利益を考えます。Webサービスであれば、アクセス数、問い合わせ率、成約率、単価、広告費、解約率などをもとに売上計画を作る必要があります。日本政策金融公庫の融資では、楽観的な売上予測ではなく、現実的な事業計画が求められます。

信用情報や税金の滞納も確認される

日本政策金融公庫の融資審査では、信用情報や支払い状況も確認されます。クレジットカード、ローン、携帯電話料金、税金、公共料金などに延滞や滞納がある場合、返済管理に不安があると判断される可能性があります。

IDEMAE編集部

特に税金や公共料金の未納は、審査に影響する可能性があります。日本政策金融公庫の融資を申し込む前に、所得税、住民税、法人税、消費税、社会保険料、公共料金などに未納がないか確認しておくことが大切です。

「日本政策金融公庫の信用情報」に関するおすすめ記事

日本政策金融公庫は信用情報を見ない?融資審査の実態を解説!

日本政策金融公庫がどのような信用情報を確認するのか、日本政策金融公庫が信用情報を見ないと誤解される理由、信用情報に不安がある場合でも融資を受けられる可能性があるケース、日本政策金融公庫が信用情報以外で見ている審査ポイントなどについて詳しく解説します。

業界経験や事業の実現可能性も見られる

日本政策金融公庫の融資審査では、これから始める事業に関する経験も見られます。過去に同じ業界で働いた経験がある、関連する資格を持っている、すでに見込み客や取引先があるといった場合は、事業の実現可能性を説明しやすくなります。

反対に、まったく経験のない業種で創業する場合は、なぜその事業で売上を作れるのかをより具体的に説明する必要があります。日本政策金融公庫の融資審査では、やる気だけでなく、実行できる根拠があるかどうかが重要です。

日本政策金融公庫の融資ではいくら借りられるのか

日本政策金融公庫の融資でいくら借りられるかは、多くの方が気にするポイントです。ただし、日本政策金融公庫の融資では、制度上の融資限度額と実際に借りられる金額を分けて考える必要があります。

融資限度額と実際に借りられる金額は違う

日本政策金融公庫の融資制度には、それぞれ融資限度額があります。しかし、融資限度額はあくまで制度上の上限であり、誰でも上限額まで借りられるわけではありません。

実際の融資額は、必要資金の内訳、自己資金、事業計画、売上見込み、返済能力などをもとに決まります。そのため、「日本政策金融公庫の融資制度では最大いくらまで借りられるか」だけを見るのではなく、「自分の事業ではいくら必要で、いくら返済できるのか」を考えることが重要です。

融資額は必要資金と返済能力から考える

日本政策金融公庫の融資を受ける場合、まず何にいくら必要なのかを明確にする必要があります。設備資金であれば、店舗内装、機械設備、車両、備品、システムなどの見積書を用意します。運転資金であれば、家賃、人件費、仕入れ、広告費、外注費、通信費など、開業後の支払いに必要な資金を整理します。

借入希望額は、多ければよいというものではありません。借入額が大きくなれば、毎月の返済負担も大きくなります。創業直後は売上が安定しないことも多いため、返済額が重すぎると資金繰りを圧迫する可能性があります。

日本政策金融公庫の融資を検討する際は、借りられる金額だけでなく、返せる金額を考えることが大切です。

日本政策金融公庫に関する参考記事:「日本政策金融公庫とは?融資制度や違い、メリット・デメリットを解説」

1,000万円の融資を受けたい場合は根拠が必要

日本政策金融公庫で1,000万円の融資を受けたい場合、単に「1,000万円借りたい」と伝えるだけでは不十分です。なぜ1,000万円が必要なのか、自己資金はいくらあるのか、何にいくら使うのか、借入後にどのような売上と利益を見込むのかを説明する必要があります。

また、毎月の返済額を支払えるだけの利益が見込めるかも重要です。売上計画が大きくても、原価、人件費、家賃、広告費、税金、社会保険料などを差し引いた後に返済原資が残らなければ、返済能力に不安があると見られる可能性があります。

日本政策金融公庫の融資では、借入希望額の大きさよりも、その金額が事業計画に対して妥当かどうかが重視されます。

日本政策金融公庫の融資を受ける流れ

日本政策金融公庫の融資を受ける流れは、事前準備、申込、面談、審査、契約、融資実行という順番で進むのが一般的です。日本政策金融公庫の融資をスムーズに進めるには、申込前の準備が重要です。

申込前に資金使途と必要書類を整理する

日本政策金融公庫の融資を申し込む前に、まず資金使途を整理します。設備資金として使うのか、運転資金として使うのか、創業資金として使うのかによって、説明すべき内容や準備書類が変わります。

創業者の場合は、創業計画書が重要です。既存事業者の場合は、確定申告書や決算書、試算表、事業の状況を説明する資料などが必要になることがあります。設備資金であれば見積書、運転資金であれば資金繰りの見込みを説明できる資料を準備しておくとよいでしょう。

申込後は面談で事業内容や返済計画を説明する

日本政策金融公庫の融資では、申込後に担当者との面談が行われることがあります。面談では、事業内容、創業の動機、過去の経験、資金の使い道、売上見込み、返済計画などについて質問されます。

IDEMAE編集部

ここで大切なのは、創業計画書に書いた内容を自分の言葉で説明できることです。専門家に創業計画書の作成を相談することは有効ですが、本人が内容を理解していなければ説得力が弱くなります。

日本政策金融公庫の融資面談では、きれいな資料を用意すること以上に、事業の中身と数字の根拠を説明できることが重要です。

審査後に契約手続きを行い融資が実行される

面談後、日本政策金融公庫で審査が行われます。審査では、提出書類、面談内容、信用情報、自己資金、事業計画、返済能力などが総合的に確認されます。

審査に通過すると、契約手続きを行い、指定した銀行口座に融資金が入金されます。日本政策金融公庫は預金口座を作る金融機関ではないため、融資金の入金や返済には民間金融機関の口座を使います。

「日本政策金融公庫の審査期間」に関するおすすめ記事

日本政策金融公庫の審査期間はどのくらい?審査期間の目安と流れを解説!

この記事では、日本政策金融公庫の審査期間の目安や融資実行までの流れ、日本政策金融公庫の審査期間が長くなる原因、日本政策金融公庫の審査期間を短くするためのポイントについて詳しく解説します。

日本政策金融公庫の融資を受けるメリット

日本政策金融公庫の融資には、創業者や小規模事業者にとって複数のメリットがあります。特に、創業期でも相談しやすいこと、事業資金を長期で返済しやすいこと、将来の銀行融資につながる可能性があることは大きな利点です。

創業期でも融資を相談しやすい

日本政策金融公庫の融資は、創業前や創業直後の方でも相談しやすい点がメリットです。創業したばかりの事業者は、銀行に提出できる決算書や取引実績が少ないため、銀行融資では慎重に見られることがあります。

その点、日本政策金融公庫の融資では、創業計画書、自己資金、事業経験、事業の見通しなどをもとに審査されます。これから事業を始める方にとって、日本政策金融公庫の融資は資金調達の第一候補になりやすいです。

長期返済により毎月の返済負担を抑えやすい

日本政策金融公庫の融資では、制度によって長期の返済期間を設定できる場合があります。返済期間を長く取ることができれば、毎月の返済額を抑えやすくなります。

IDEMAE編集部

創業直後は、売上が安定するまでに時間がかかることがあります。

そのため、毎月の返済負担を抑えながら事業を立ち上げられる点は、日本政策金融公庫の融資の大きなメリットです。

日本政策金融公庫に関する参考記事:「日本政策金融公庫とは? ~中小企業経営者の力強い味方~」

返済実績が将来の銀行融資につながることもある

日本政策金融公庫の融資を受けて、毎月きちんと返済していけば、返済実績を作ることができます。公庫融資の返済実績や事業の成長は、将来的に銀行融資を検討する際の材料になることがあります。

創業期に日本政策金融公庫の融資を受け、その後に売上や利益を伸ばし、銀行との取引を広げていく流れは、資金調達の考え方として現実的です。

日本政策金融公庫の融資を受けるデメリット・注意点

日本政策金融公庫の融資にはメリットがありますが、注意点もあります。日本政策金融公庫の融資は借入金であるため、融資を受けた後は返済が続きます。また、審査があるため、申し込めば必ず融資を受けられるわけではありません。

申し込めば必ず融資を受けられるわけではない

日本政策金融公庫の融資には審査があります。自己資金の説明が弱い、創業計画書の内容が不十分、売上見込みに根拠がない、返済計画に無理がある、信用情報に問題がある場合などは、審査に通らない可能性があります。

日本政策金融公庫の融資を受けるには、事業の魅力だけでなく、返済できる根拠を示す必要があります。事業計画が曖昧なまま申し込むのではなく、申込前に準備を整えておくことが大切です。

融資実行までに時間がかかることがある

日本政策金融公庫の融資は、申込から融資実行まで一定の時間がかかります。必要書類の準備、面談、審査、契約手続きがあるため、資金が必要になってから急いで申し込むと、支払予定日に間に合わない可能性があります。

店舗の契約、内装工事、仕入れ、人件費の支払いなど、資金が必要な時期が決まっている場合は、早めに日本政策金融公庫の融資準備を始めることが重要です。

借りた後の資金繰りまで考える必要がある

日本政策金融公庫の融資を受ける際は、「借りられるか」だけでなく「返せるか」を考える必要があります。借入後は、売上が計画通りに伸びなくても返済が続きます。

特に創業直後は、売上が安定するまで時間がかかることがあります。家賃、人件費、仕入れ、広告費、税金、社会保険料、役員報酬などを支払ったうえで、日本政策金融公庫の融資を返済できるかを確認しておく必要があります。

IDEMAE編集部

融資を受ける前に、月次の資金繰り表を作成し、売上が少ない月でも返済できるかを確認しておくと安心です。

日本政策金融公庫の融資に向いている人

日本政策金融公庫の融資に向いているのは、創業前や創業直後で、事業計画と返済計画を具体的に説明できる人です。特に、必要資金の内訳が明確で、自己資金を準備しており、売上見込みにも根拠がある場合は、日本政策金融公庫の融資を検討しやすいでしょう。

創業前や創業直後で資金調達したい人

これから会社を設立する方や、個人事業主として開業する方は、日本政策金融公庫の融資を検討する価値があります。創業期は銀行融資を受けにくいことがあるため、日本政策金融公庫の創業融資が有力な選択肢になります。

ただし、創業前に申し込む場合は、事業内容、必要資金、自己資金、売上計画、経費計画、返済計画を整理しておく必要があります。

事業計画と資金使途を説明できる人

日本政策金融公庫の融資に向いているのは、なぜ資金が必要なのかを具体的に説明できる人です。設備資金であれば見積書、運転資金であれば月次の支出計画や資金繰りを説明できる必要があります。

「とりあえず多めに借りたい」という考え方ではなく、事業に必要な金額を根拠を持って説明できることが重要です。

開業後の経理や資金繰りまで考えられる人

日本政策金融公庫の融資を受ける場合、融資を受けた後の管理も重要です。開業後は、毎月の売上管理、経費管理、税金、社会保険料、給与計算、役員報酬、返済管理などが発生します。

融資を受けることだけを目的にするのではなく、融資後に資金繰りを安定させることまで考えられる人は、日本政策金融公庫の融資を活用しやすいでしょう。

日本政策金融公庫の融資に関するよくある質問(FAQ)

日本政策金融公庫の審査は厳しいですか?

日本政策金融公庫の融資審査は、決して甘くありません。創業者や小規模事業者でも相談しやすい一方で、自己資金、創業計画書、事業経験、信用情報、税金や公共料金の支払い状況、返済能力などは確認されます。

日本政策金融公庫の融資を受けたい場合は、借入希望額だけでなく、なぜその資金が必要なのか、どのように返済するのかを説明できるようにしておくことが重要です。

日本政策金融公庫の審査に関するおすすめ記事

日本政策金融公庫の審査の厳しさや、審査通過のポイントについては「 日本政策金融公庫で厳しいと言われた融資の背景とは?審査通過のポイントも解説 」を是非ご覧ください。

日本政策金融公庫で借りられる金額はいくらですか?

日本政策金融公庫で借りられる金額は、利用する融資制度、資金使途、自己資金、事業計画、返済能力によって異なります。制度ごとに融資限度額はありますが、限度額まで必ず借りられるわけではありません。

日本政策金融公庫に関するポイント!

実際には、設備資金や運転資金の必要性、売上計画の根拠、毎月の返済可能額などをもとに融資額が判断されます。

自己資金なしでも日本政策金融公庫の融資は受けられますか?

自己資金がない場合でも、日本政策金融公庫の融資を受けられないと決まっているわけではありません。ただし、自己資金は創業に向けた計画性や本気度を示す材料として見られます。

自己資金が少ない場合は、売上見込み、事業経験、契約予定、資金使途、返済計画などをより具体的に説明できる状態にしておく必要があります。

日本政策金融公庫の融資は個人事業主でも利用できますか?

個人事業主でも日本政策金融公庫の融資を利用できます。日本政策金融公庫では、小規模事業者や個人事業主向けの融資も扱っています。

個人事業主が日本政策金融公庫の融資を申し込む場合も、事業内容、必要資金、売上見込み、経費、返済計画を整理しておくことが重要です。

日本政策金融公庫の融資は会社設立前でも申し込めますか?

会社設立前でも、日本政策金融公庫の創業融資を検討できる場合があります。新たに事業を始める方や、事業開始後間もない方は、創業者向けの融資制度を確認するとよいでしょう。

会社設立前に申し込む場合は、設立予定日、資本金、事業内容、必要資金、売上計画、役員報酬、返済計画などを整理しておく必要があります。

日本政策金融公庫と銀行融資はどちらを先に相談すべきですか?

創業前や創業直後で事業実績が少ない場合は、日本政策金融公庫の融資を先に検討するケースが多いです。一方で、すでに銀行との取引実績がある事業者であれば、銀行融資や信用保証協会付き融資も比較対象になります。

IDEMAE編集部

重要なのは、金利だけでなく、審査で見られる内容、必要書類、融資実行までの期間、返済期間、保証料などを比較することです。

日本政策金融公庫の融資を受ける前に何を準備すべきですか?

日本政策金融公庫の融資を受ける前には、資金使途、必要資金の内訳、自己資金、創業計画書、売上計画、経費計画、返済計画、見積書、通帳、本人確認書類、確定申告書や決算書などを整理します。

特に創業者の場合は、創業計画書で「なぜその事業を始めるのか」「どのように売上を作るのか」「返済原資はどこから生まれるのか」を説明できることが重要です。

まとめ|日本政策金融公庫の融資は制度理解と事前準備が重要

日本政策金融公庫とは、創業者、個人事業主、小規模事業者、中小企業などを融資で支援する政策金融機関です。日本政策金融公庫の融資は、創業前や創業直後でも相談しやすい点が特徴であり、銀行融資を受けにくい段階の資金調達方法として有力な選択肢になります。

ただし、日本政策金融公庫の融資は、誰でも簡単に借りられるものではありません。融資審査では、自己資金、創業計画書、事業経験、信用情報、税金や公共料金の支払い状況、返済能力などが確認されます。融資制度の限度額だけを見て判断するのではなく、必要資金の内訳と返済可能額をもとに、現実的な借入額を考えることが大切です。

日本政策金融公庫の融資を検討する際は、銀行融資との違いを理解し、自分に合う融資制度を確認したうえで、資金使途、自己資金、売上計画、返済計画を整理しておきましょう。

IDEMAE編集部

特に創業者は、融資を受けることだけでなく、融資後の資金繰り、税金、社会保険料、経理処理まで見据えて準備することが重要です。

創業融資や日本政策金融公庫の融資に不安がある方は、申込前に事業計画や資金繰りを整理し、必要に応じて専門家に相談することで、準備不足による審査落ちや借入後の資金繰り悪化を防ぎやすくなります。

申込み前に融資可能額と融資成功確率をシミュレーションしておきましょう。