- 記事をカテゴリから探す

- 労務

- 役員報酬

- 役員報酬の税金はいくらからかかる?所得税の源泉徴収について詳しく解説!

役員報酬の税金はいくらからかかる?所得税の源泉徴収について詳しく解説!

更新日:2026.06.01

会社を経営していると、役員報酬にかかる税金がいくらから発生するのか気になる方は多いのではないでしょうか。役員報酬は給与所得として扱われるため、会社員の給与と同じように所得税が源泉徴収される仕組みになっています。そのため、役員報酬を支払う会社は、支給額に応じて所得税を源泉徴収し、所定の期限までに納付しなければなりません。

しかし、役員報酬の税金は「いくらから必ずかかる」と単純に決まっているわけではなく、源泉徴収の計算方法や控除額、年収、社会保険料などさまざまな要素によって変わります。また、毎月の役員報酬から源泉徴収される所得税と、1年間の所得に対して最終的に確定する所得税の税金は必ずしも同じではないため、仕組みを正しく理解しておくことが重要です。

この記事では、役員報酬の税金はいくらからかかるのかという基本的な疑問をはじめ、役員報酬に対する所得税の源泉徴収の仕組み、源泉徴収の計算基準、納付方法などについてわかりやすく解説します。役員報酬の設定を検討している経営者の方や、役員報酬の税金や源泉徴収について正しく理解したい方は、ぜひ参考にしてください。

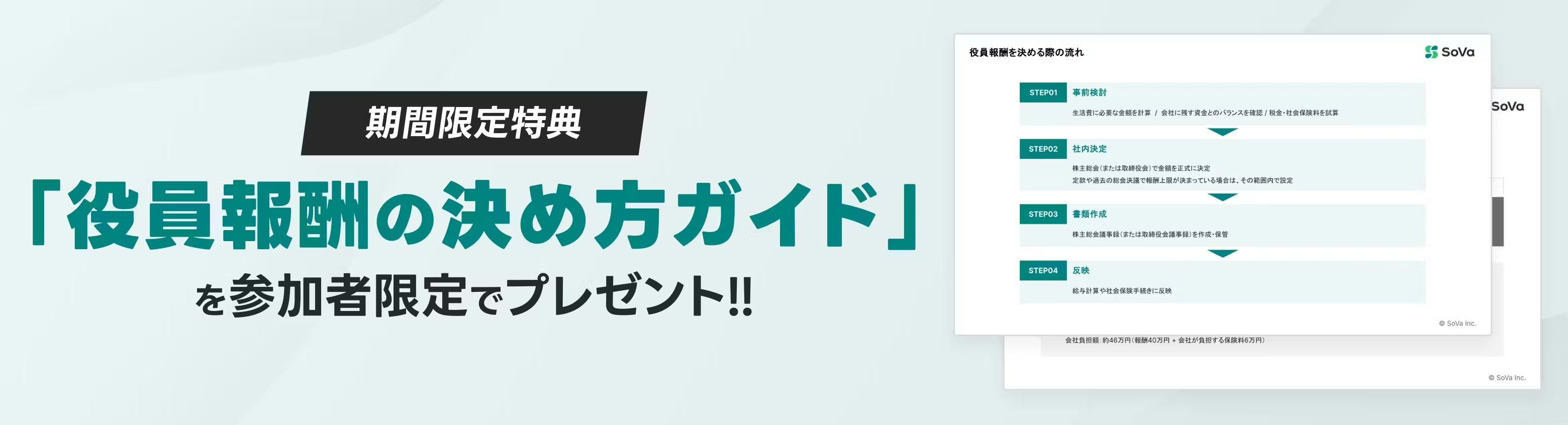

会計事務所SoVaでは、記帳業務や給与計算だけではなく、社会保険などの役所手続き、さらには助成金・補助金や節税アドバイスを 29,800円〜丸ごとお任せいただくことが可能 です。バックオフィス業務が面倒だと感じている方は、ぜひ会計事務所SoVaにお任せください!

役員報酬の税金と源泉徴収の基本ルール

会社が役員に対して支払う役員報酬には、所得税などの税金が関係しており、支払う会社側には源泉徴収の義務があります。役員報酬の税金の仕組みを理解していないと、源泉徴収の計算ミスや税金の納付漏れが起こる可能性があります。

ここでは、役員報酬における税金の基本的な考え方や、源泉徴収の仕組み、さらに源泉徴収した税金の納付期限などについて詳しく解説します。

役員報酬にも税金の源泉徴収は必要?

会社から支払われる役員報酬は、税法上では従業員の給与と同じ「給与所得」として扱われます。そのため、役員報酬を支払う際には所得税などの税金を源泉徴収する義務があります。

つまり、会社は役員本人に代わって所得税を差し引き、その源泉徴収した税金を国に納付する役割を担います。これは従業員の給与と同様の仕組みであり、役員報酬であっても源泉徴収の対象になる点が重要です。

参照:国税庁「源泉徴収が必要な報酬・料金等とは」

役員報酬の税金に関するポイント!

役員報酬の税金(所得税)や社会保険料の計算ミスをすると、所得税の納付金額だけでなく、記帳に始まり決算申告の数値まで全て間違ってしまうため、多くの経営者が毎月の役員報酬計算を専門家に依頼しているのが実情です。

毎月役員報酬を支払う場合は、その支給額に応じて所得税を計算し、役員報酬から税金を源泉徴収して支給する必要があります。そして1年間の役員報酬に対する税金は、年末に行う年末調整によって最終的に精算されます。

IDEMAE編集部

役員報酬の支払いを行う企業は、源泉徴収した税金を適切な期限までに納付しなければならないため、源泉徴収の処理と税金の納付管理を忘れないよう注意が必要です。

源泉徴収した税金の納付期限

役員報酬から源泉徴収した所得税および復興特別所得税は、原則として「給与などを支払った月の翌月10日まで」に納付する必要があります。

たとえば、4月に役員報酬を支払った場合は、源泉徴収した税金を5月10日までに納付しなければなりません。

役員報酬の所得税の源泉徴収に関するポイント!

納付期限が土曜日・日曜日・祝日に当たる場合は、翌営業日が納付期限になります。

このような税金の納付期限については、国税庁が公表している納期限の情報でも確認できます。

役員報酬の源泉徴収を行っている会社は、この納付期限を守ることが重要です。納付が遅れると延滞税などの税金が発生する可能性があるため、注意が必要です。

源泉徴収の納期の特例を利用すれば半年に1回の納付も可能

会社の規模が小さい場合には、源泉徴収した税金の納付を半年に1回にまとめる特例制度を利用することもできます。

この制度は、役員や従業員など給与の支給対象者が常時10人未満の会社が対象となります。納期の特例を適用すれば、毎月役員報酬の税金を納付する必要はなくなり、源泉徴収した税金を半年分まとめて納付することが可能です。

役員報酬の所得税の源泉徴収に関するおすすめ記事

役員報酬に所得税が発生するのはいくらからか、役員報酬の所得税の源泉徴収については以下の記事も是非ご覧ください。

役員報酬の所得税の源泉徴収に関する参考:「役員報酬の源泉徴収はいくらから必要?不要な場合や計算方法、納付書の書き方まで解説」

特例を利用した場合の納付期限は次の通りです。

- 1月〜6月に源泉徴収した税金 → 7月10日までに納付

- 7月〜12月に源泉徴収した税金 → 翌年1月20日までに納付

この制度を利用することで、役員報酬の源泉徴収に関する税金の納付事務を大きく減らすことができます。ただし、特例を利用するためには、事前に税務署へ「源泉所得税の納期の特例の承認に関する申請書」を提出する必要があります。

役員報酬の源泉徴収は会社の重要な税務手続きの一つです。税金の納付期限や特例制度を理解しておくことで、役員報酬の税務処理をスムーズに行うことができます。

役員報酬に所得税がかからない月額はいくら?

役員報酬にどの程度の金額を設定すれば所得税がかからないのかは、会社経営者にとって非常に気になるポイントです。もっとも、役員報酬の税金を考えるときは、年収ベースで最終的に確定する所得税と、毎月の支給時に行う源泉徴収を分けて整理しなければなりません。

役員報酬の所得税の源泉徴収に関する参考記事:「役員報酬の計算で考慮するポイントは?かかる税金や手取りを解説」

2025年分以後は、給与所得控除の最低保障額が65万円に引き上げられ、一定の所得水準までは基礎控除が95万円となるため、給与収入ベースでは160万円以下なら所得税がかからないという考え方ができます。

IDEMAE編集部

役員報酬も税法上は給与所得として扱われるため、ほかに大きな所得がなく、各種控除の前提を満たしていれば、役員報酬に対する所得税という税金が最終的に発生しないケースがあります。

参考:令和7年度税制改正による所得税の基礎控除の見直し等について|国税庁

年収ベースでは月額約13万3,333円がひとつの目安

役員報酬にかかる所得税を年収ベースで考えると、160万円を12か月で割った月額約13万3,333円が、所得税がかからない月額役員報酬額のひとつの目安になります。これは、役員報酬が毎月同額で支給され、ほかに給与や事業所得などがなく、基礎控除と給与所得控除を前提にした場合の一般的な水準です。

ただし、この月額役員報酬額はあくまで「年末時点で所得税がかからない可能性がある目安」です。役員報酬の税金は、扶養の有無、社会保険料控除、生命保険料控除、ほかの所得の有無などによって変わるため、誰でも一律にこの金額までなら必ず所得税がゼロになる、と断定するのは少し危ういです。税金の世界は、たまに見た目よりぬるっと複雑です。

会計事務所SoVaでは、記帳業務や給与計算だけではなく、社会保険などの役所手続き、さらには助成金・補助金や節税アドバイスを 29,800円〜丸ごとお任せいただくことが可能 です。バックオフィス業務が面倒だと感じている方は、ぜひ会計事務所SoVaにお任せください!

毎月の源泉徴収では10万5,000円が重要な基準になる

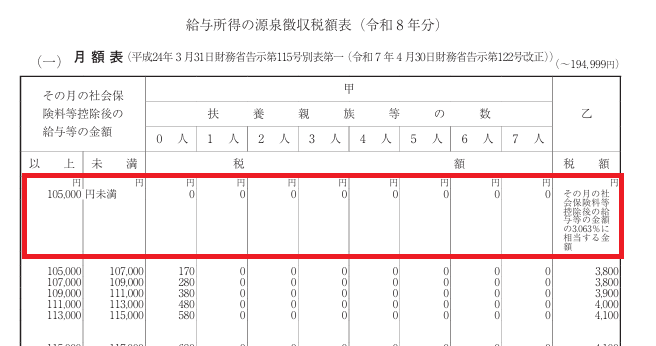

役員報酬の支給時には、会社が源泉徴収を行います。2026年分の源泉徴収税額表(月額表・甲欄)では、その月の役員報酬から社会保険料等を差し引いた後の金額が105,000円未満であれば、源泉徴収される所得税は0円です。逆に、社会保険料等控除後の金額が105,000円以上になると、毎月の源泉徴収が発生します。

そのため、役員報酬に所得税がかからない月額役員報酬額を「毎月の源泉徴収がかからない金額」という意味で説明するなら、社会保険料等控除後で10万5,000円未満が基準になります。

参照:国税庁「令和8年分 源泉徴収税額表」

ここで注意したいのは、これはあくまで毎月の源泉徴収の基準であって、1年トータルで確定する所得税の税金がゼロかどうかとは別だという点です。月によって源泉徴収されても、年末調整で還付されることは普通にあります。

役員報酬の所得税の源泉徴収に関する参考記事:「役員報酬に税金はいくらかかる?決め方・源泉徴収税額の計算方法・節税対策を解説」

役員報酬の税金は「年収基準」と「源泉徴収基準」を分けて考えることが大切

このように、役員報酬の税金を考えるときは、

- 年収ベースで所得税がかからない目安は月額約13万3,333円

- 毎月の源泉徴収が0円になりやすい目安は社会保険料等控除後10万5,000円未満

というように、2つの基準を分けて見る必要があります。

また、役員報酬は従業員給与と同じく給与所得として扱われるため、会社には源泉徴収義務があります。したがって、たとえ最終的に所得税がかからない見込みであっても、毎月の役員報酬の金額や社会保険料控除後の金額によっては、いったん税金が源泉徴収されるケースがあります。

役員報酬の所得税の源泉徴収に関するおすすめ記事

役員報酬に所得税が発生するのはいくらからか、役員報酬の所得税の源泉徴収については以下の記事も是非ご覧ください。

「役員報酬にも源泉徴収は必要? 役員報酬にかかる税金について解説!」

役員報酬の月額を決めるときは住民税や社会保険も合わせて確認する

役員報酬にかかる税金を抑えたい場合、所得税や源泉徴収だけを見て月額役員報酬額を決めるのはおすすめできません。役員報酬には住民税も関係しますし、社会保険料の負担が発生するかどうかによって、実際の手取り額は大きく変わるからです。

IDEMAE編集部

特に法人の役員は、一般のパート・アルバイトのような「106万円の壁」をそのまま当てはめられないため、役員報酬の設定では税金と社会保険を一体で考える必要があります。

所得税徴収高計算書(納付書)の納付方法

役員報酬から源泉徴収した税金を納付する場合は、原則として「所得税徴収高計算書」を使って手続を行います。会社が役員報酬にかかる所得税や復興特別所得税を源泉徴収したときは、その税金を期限までに正しく納める必要があり、納付の場面ではこの所得税徴収高計算書(納付書)が重要になります。

所得税徴収高計算書(納付書)には役員報酬や源泉徴収した税金を正確に記載する

所得税徴収高計算書には、支払年月日、支払人数、支給額、そして源泉徴収した税金の額などを記載します。役員報酬については、通常は「給料・手当等」に関する欄を使って、対象となる支給額や源泉徴収した所得税の金額を記入することになります。

また、役員に対して事前確定届出給与などの賞与を支払った場合は、内容に応じて「賞与等」の欄を使い分ける必要があります。さらに、「納期等の区分」には、その役員報酬や給与をどの期間分として支払ったのかを記載し、納期の特例を受けている場合は、特例対象期間の最初と最後の支払年月を記載する取扱いです。

所得税徴収高計算書の記載内容に誤りがあると、すでに納付したつもりでも処理がずれたり、後から訂正や還付の対応が必要になったりすることがあります。

役員報酬の所得税の源泉徴収に関するポイント!

役員報酬に関する税金や源泉徴収は毎月または特例適用時にまとめて処理するため、支給額と税額を一致させて慎重に記載することが大切です。

所得税徴収高計算書(納付書)の納付方法①

金融機関や税務署の窓口では納付書を使って税金を納める

従来から一般的な方法として、作成した所得税徴収高計算書(納付書)を使い、金融機関や税務署の窓口で税金を納付する方法があります。役員報酬から源泉徴収した所得税を現金で納めたい場合は、この方法で対応できます。

役員報酬の所得税の源泉徴収に関する注意点

この方法は紙の納付書で処理できるため分かりやすい反面、手書きのミスが起こりやすく、窓口へ行く手間もかかります。

役員報酬の源泉徴収を毎月行っている会社では、納付回数が多いほど事務負担が積み上がるため、最近は別の納付方法を選ぶ会社も増えています。

所得税徴収高計算書(納付書)の納付方法②

e-Taxを利用すれば役員報酬の源泉徴収税を電子的に納付できる

現在は、e-Taxを利用して、役員報酬から源泉徴収した税金を電子的に納付することができます。国税庁は、源泉所得税の納税手続について、税務署や金融機関に行かなくても、スマートフォンやパソコンからe-Taxを通じて納付できると案内しています。

IDEMAE編集部

e-Taxを使った納付では、所得税徴収高計算書のデータを作成して送信したうえで、納付方法を選択する流れになります。

役員報酬の源泉徴収に関する税金をオフィスから納められるため、納付書の持参や窓口対応の負担を減らしやすいのが大きなメリットです。

役員報酬の所得税の源泉徴収に関する参考記事:「役員報酬と源泉徴収︰知らないと損する税金の仕組みとは?」

所得税徴収高計算書(納付書)の納付方法③

ダイレクト納付・インターネットバンキング・クレジットカード納付・スマホアプリ納付にも対応している

e-Taxを利用した場合の主な納付方法としては、ダイレクト納付、インターネットバンキング等による納付、クレジットカード納付、スマホアプリ納付があります。ダイレクト納付は、事前に届出をした預貯金口座から引き落とす方式で、役員報酬に関する源泉徴収の税金を継続的に納める会社にとって使いやすい方法です。

また、インターネットバンキング等による納付を使えば、金融機関のネットサービス経由で税金を納めることができます。さらに、クレジットカード納付やスマホアプリ納付にも対応しているため、会社の運用に合わせて方法を選びやすくなっています。特にスマホアプリ納付については、国税庁が専用サイトを案内しており、e-Taxを経由することで入力の手間を減らせるとしています。

役員報酬の所得税の源泉徴収に関するおすすめ記事

役員報酬に所得税が発生するのはいくらからか、役員報酬の所得税の源泉徴収については以下の記事も是非ご覧ください。

役員報酬の所得税の源泉徴収に関する参考:「役員報酬にかかる税金とは?!」

役員報酬の源泉所得税を納付しないとどうなる?

役員報酬を支払う会社は、役員報酬から源泉徴収した所得税および復興特別所得税を、原則として支払月の翌月10日までに納付しなければなりません。つまり、役員報酬の支給と源泉徴収はセットで考える必要があり、源泉徴収した所得税をそのまま会社に残しておくことはできません。

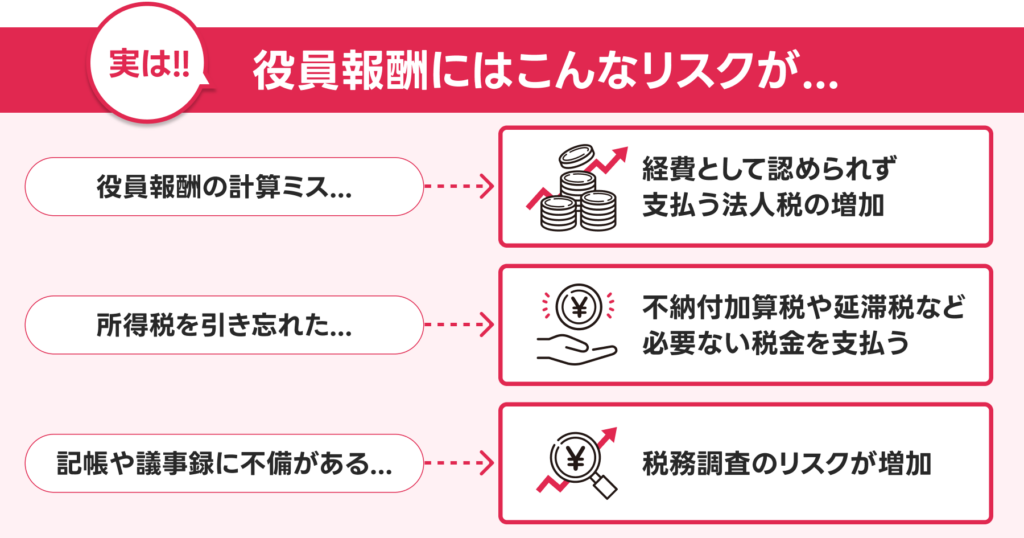

役員報酬にかかる源泉徴収をしていても、所得税の納付が期限に遅れると、単に「まだ払っていない」というだけでは済まず、追加の負担が発生する可能性があります。

役員報酬の源泉徴収税を納付しないと、延滞税がかかる

役員報酬から源泉徴収した所得税を納期限までに納めない場合、原則として法定納期限の翌日から納付日までの日数に応じて延滞税がかかります。延滞税は、遅れた期間に応じて自動的に発生する性質のもので、役員報酬にかかる源泉徴収の所得税であっても例外ではありません。

つまり、役員報酬の源泉徴収をしたのに所得税の納付を後回しにすると、本来の税額だけでなく延滞税まで負担することになります。少額の役員報酬であっても、源泉徴収した所得税の納付漏れが続けば、じわじわ余計なコストが増えるので、地味ですがかなりもったいない話です。

IDEMAE編集部

ペナルティーの税金が発生しない程度に役員報酬で節税したいが、税理士が役員報酬の節税相談にのってくれない場合は、「節税してくれない税理士は変更すべき?節税相談の費用相場と、補助金にも強い税理士の探し方」を参考に対応することがおすすめです。

不納付加算税がかかることもある

役員報酬にかかる源泉徴収の所得税を法定納期限までに完納しなかった場合は、不納付加算税の対象になることがあります。国税庁の案内でも、源泉徴収した所得税を納期限までに納付しないと、延滞税だけでなく不納付加算税などを負担しなければならないことがあると示されています。

参照:国税庁「源泉所得税の不納付加算税の取扱いについて(事務運営指針)」

不納付加算税は、役員報酬の源泉徴収をした会社に対して課される追加負担であり、「税金そのもの」ではなく、納付遅れに対するペナルティです。したがって、役員報酬の源泉徴収を毎月きちんと計算していても、所得税の納付が遅れれば、会社として余分な負担を抱えることになります。

役員報酬の所得税の源泉徴収に関するおすすめ記事

役員報酬に所得税が発生するのはいくらからか、役員報酬の所得税の源泉徴収については以下の記事も是非ご覧ください。

役員報酬の所得税の源泉徴収に関する参考:「役員報酬と給与の違いとは?役員報酬を損金とする際の注意点など解説」

納税の告知を受ける可能性がある

役員報酬の源泉徴収に関する所得税を期限までに納付しない場合、税務署から納税の告知が行われることがあります。国税庁の研究資料でも、法定納期限までに源泉徴収による税金が納付されない場合には納税の告知がされることが示されています。

参照:国税庁「所得税の源泉徴収をめぐる法律関係について」

このため、役員報酬の源泉徴収をしていても、「あとでまとめて払えばいい」と軽く考えるのは危険です。

IDEMAE編集部

所得税の未納状態が続くと、会社の税務対応そのものが後ろ向きな作業で埋まり、経理担当者や代表者の手間も増えます。税務の世界は、うっかり一回が意外としつこく尾を引きます。

「役員報酬と給与」に関するおすすめ記事

役員報酬と給与は両方もらえる?支給できるケースや使用人兼務役員の条件と注意点を解説

この記事では、役員報酬と給与は両方もらえるのか、役員報酬と給与を両方支給できるケース、使用人兼務役員の条件、役員報酬と給与の違い、損金算入や社会保険・雇用保険の注意点まで詳しく解説します。

そもそも源泉徴収していなかった場合も、会社側に納付義務が生じることがある

役員報酬で問題になるのは、「源泉徴収した所得税を納付しなかったケース」だけではありません。そもそも役員報酬から源泉徴収すべきだったのに徴収していなかった場合でも、会社側が本来徴収すべき所得税について責任を負う場面があります。

国税庁の通達では、徴収していなかった税額について、既に支払った金額のうちから徴収すべきであったものとして扱う考え方が示されています。

つまり、役員報酬の支給時に源泉徴収をし忘れたからといって、所得税の問題が消えるわけではありません。

役員報酬の所得税の源泉徴収に関する注意点

役員報酬にかかる源泉徴収を怠ると、後から会社がまとめて対応しなければならず、資金繰りや事務負担の面でも不利になりやすいです。

納期の特例を使っていても、納付しなくてよいわけではない

役員報酬の源泉徴収に関して、常時10人未満の事業所では源泉所得税の納期の特例を使える場合があります。この特例を使うと、所得税を毎月ではなく年2回まとめて納付できますが、「納付回数が減る」だけであり、「納付しなくてよい」という意味ではありません。

役員報酬の所得税の源泉徴収に関する参考:「役員報酬とは|税金の計算や損しないための設定と節税ポイント【2025年最新】」

そのため、役員報酬の源泉徴収について納期の特例を受けている会社でも、7月10日や翌年1月20日の納期限を過ぎれば、やはり所得税の未納となり、延滞税や不納付加算税の対象になる可能性があります。役員報酬の源泉徴収は、毎月納付か半年ごとかの違いはあっても、最終的には必ず納めるべき所得税です。

IDEMAE編集部

合同会社の役員報酬については、「合同会社の役員報酬はいくらにする?決め方・0円の可否・変更ルールまで解説」を是非ご覧ください

役員報酬の税金・源泉徴収に関するよくある質問(FAQ)

Q. 役員報酬は源泉徴収されますか?

役員報酬は、原則として源泉徴収の対象です。会社から役員に支払う役員報酬は、税務上は従業員の給与と同じく「給与所得」として扱われるため、会社は役員報酬を支払う際に、所得税および復興特別所得税を源泉徴収する必要があります。

一人社長の会社であっても、会社と役員個人は別人格として扱われます。そのため、会社から社長個人へ役員報酬を支払う場合も、会社が源泉徴収義務者となり、役員報酬から所得税を差し引いて納付します。

役員報酬の税金と源泉徴収に関する注意点

ただし、毎月の役員報酬が少額で、源泉徴収税額表上の税額が0円になるケースもあります。この場合でも「役員報酬は源泉徴収の対象外」という意味ではなく、源泉徴収税額表で計算した結果、差し引く所得税が0円になるという考え方です。

Q. 役員報酬の源泉徴収はいくらから必要ですか?

役員報酬の源泉徴収は、単純に「月額〇万円以上なら必要」と判断するものではありません。役員報酬の源泉徴収税額は、毎月の役員報酬から社会保険料等を差し引いた後の金額、扶養親族等の人数、扶養控除等申告書を提出しているかどうかによって変わります。

令和8年分以後の給与所得の源泉徴収税額表では、扶養控除等申告書を提出している甲欄の場合、社会保険料等控除後の給与等の金額が105,000円未満であれば、扶養親族等が0人でも源泉徴収税額は0円です。

Q. 月額役員報酬が10万円なら所得税はかかりますか?

月額役員報酬が10万円の場合、所得税の源泉徴収税額が0円になる可能性があります。令和8年分以後の源泉徴収税額表では、扶養控除等申告書を提出している甲欄の場合、社会保険料等控除後の給与等の金額が105,000円未満であれば、扶養親族等が0人でも源泉徴収税額は0円です。

「役員報酬」に関するおすすめ記事

役員報酬で節税するには?税金対策になる決め方・損しない金額・注意点を解説

この記事では、役員報酬で節税する仕組み、役員報酬が税金対策になる理由、役員報酬の損しない決め方、役員報酬を損金算入するためのルール、役員報酬以外も含めた具体的な節税方法、税務調査で否認されやすい注意点について詳しく解説します。

ただし、これは「役員報酬10万円なら税金が一切かからない」という意味ではありません。住民税、社会保険料、年末調整後の所得税、会社側の法人税、法人住民税などは別のルールで判断されます。

IDEMAE編集部

源泉徴収税額が0円でも、会社が役員報酬を支払っている場合は、給与計算、源泉徴収簿、年末調整、法定調書などの事務が必要になることがあります。

Q. 役員報酬から天引きされるものは何ですか?

役員報酬から天引きされるものには、主に所得税・復興特別所得税、住民税、社会保険料があります。ただし、それぞれ性質が異なります。

所得税と復興特別所得税は、会社が役員報酬から源泉徴収します。住民税は、前年の所得に基づいて決まり、会社が役員報酬から差し引いて自治体へ納付する「特別徴収」の形になることがあります。社会保険料は、健康保険料や厚生年金保険料などを役員報酬から控除するものです。

参考:「期の途中から就任した役員の役員報酬はどうする?定期同額給与や損金算入する方法を紹介」

Q. 役員報酬が0円の場合、源泉徴収税額はいくらですか?

役員報酬が0円の場合、役員報酬として支払う給与所得がないため、役員報酬に対する所得税の源泉徴収税額も基本的に0円です。

ただし、役員報酬を0円にすれば、会社運営上の手続きや税務上の論点がすべてなくなるわけではありません。会社に利益が出ていれば法人税がかかる可能性がありますし、役員報酬を0円にすることで役員個人の生活費、社会保険、融資審査、経費精算、会社から個人への資金移動などに影響することがあります。

また、後から役員報酬を支給したい場合は、法人税法上の定期同額給与のルールにも注意が必要です。役員報酬は、所得税の源泉徴収だけでなく、法人税・社会保険・手取り額まで含めて設計する必要があります。

Q. 役員報酬は年末調整の対象ですか?

役員報酬は給与所得として扱われるため、原則として年末調整の対象になります。毎月の役員報酬から源泉徴収された所得税は、年末調整で年間の所得税額と照合され、過不足が精算されます。

ただし、年間の給与収入が2,000万円を超える人は年末調整の対象外です。また、役員報酬以外に副業収入、不動産所得、事業所得などがある場合や、医療費控除、住宅ローン控除の初年度などがある場合は、別途確定申告が必要になることがあります。

IDEMAE編集部

役員報酬の税金は、毎月の源泉徴収だけで完結するとは限りません。役員報酬を受け取る人は、年末調整で終わるケースと確定申告が必要なケースを分けて確認することが大切です。

Q. 役員報酬の税金を抑えるにはどうすればよいですか?

役員報酬の税金を抑えるには、役員報酬の金額を低くすればよいという単純な話ではありません。役員報酬を低くすると、役員個人の所得税や住民税、社会保険料は抑えやすくなりますが、会社に利益が残りやすくなるため、法人税の負担が増える可能性があります。

役員報酬の税金と源泉徴収に関するポイント!

反対に、役員報酬を高くすると、会社の利益が減り法人税を抑えられる可能性がありますが、役員個人の所得税、住民税、社会保険料が増えやすくなります。

役員報酬の税金を考えるときは、所得税の源泉徴収だけでなく、法人税、住民税、社会保険料、役員個人の手取り額、会社に残る利益を総合的に見ることが重要です。役員報酬は設立直後や期首に決めることが多く、期中変更には制限もあるため、税金だけでなく資金繰りや生活費も含めて設計しましょう。

まとめ|役員報酬の所得税の源泉徴収とは?

会計事務所SoVaでは、記帳業務や給与計算だけではなく、社会保険などの役所手続き、さらには助成金・補助金や節税アドバイスを 29,800円〜丸ごとお任せいただくことが可能 です。バックオフィス業務が面倒だと感じている方は、ぜひ会計事務所SoVaにお任せください!

役員報酬は給与所得として扱われるため、会社は役員に報酬を支払う際に所得税を源泉徴収する義務があります。つまり、役員報酬を支給する会社は、役員報酬の金額に応じて所得税の源泉徴収を行い、その税金を所定の期限までに納付する必要があります。

また、役員報酬の税金は単純に「いくらから必ずかかる」と決まっているわけではなく、給与所得控除や基礎控除、社会保険料控除などの影響によって、最終的にかかる所得税の金額は変わります。

IDEMAE編集部

毎月の役員報酬から差し引かれる源泉徴収の所得税と、1年間の所得をもとに確定する税金は必ずしも一致するわけではなく、年末調整などによって過不足が精算される仕組みになっています。

そのため、役員報酬の設定や税務処理を行う際には、役員報酬の税金と所得税の源泉徴収の仕組みを正しく理解しておくことが重要です。役員報酬の金額によっては、源泉徴収される所得税や最終的に負担する税金が大きく変わる可能性があるため、会社の利益状況や社会保険料とのバランスを踏まえて慎重に決めることが大切でしょう。

おすすめ記事一覧

-

ラグジュアリーカード

ラグジュアリーカードラグジュアリーカードおすすめ3選を徹底比較!メリットや特典・年会費の違いとは

...

2026.06.16

-

比較

法人カード人気ランキングTOP17-メリットや法人カードを選ぶコツも紹介

法人カードをランキングで比較するときは、年会費やポイント還元率だけで判断すると、自社に合わないカードを選んでしまう可能性があります。たとえば、年会費無料の法人カ...

2026.06.16

-

役員報酬

社会保険料を最低額にするには役員報酬はいくらにすべき?節約方法を解説!

...

2026.06.16

-

役員報酬

役員報酬が5万円の場合、社会保険料はどうなる?計算方法や仕組みを解説!

...

2026.06.16

-

マイクロ法人

マイクロ法人は年収いくらから検討すべき?メリット・デメリットも解説!

...

2026.06.16

-

融資

日本政策金融公庫に融資は厳しいと言われた際の対処法は?厳しいと言われた理由についても解説!

「日本政策金融公庫の担当者から融資は厳しいと言われた」「日本政策金融公庫は厳しいと言われたけれど、本当に融資を受けられないのだろうか」と不安を感じている方も多い...

2026.06.16

-

比較

ファクタリングは土日でも可能?おすすめ会社ランキングTOP20|優良会社を徹底比較!

※PR 本記事はプロモーションを含みます。 資金繰りが急に厳しくなったとき、「土日でもファクタリングは利用できるのか」「土日に申し込んで即日入金まで対応してもら...

2026.06.13

-

比較

アメックス法人カードおすすめ5選を徹底比較!年会費・特典・メリット・デメリットを解説

...

2026.06.09

-

アメックスビジネスゴールド

アメックスビジネスゴールドの年会費はいくら?年会費を超える価値や特典、メリット・デメリットを徹底解説

アメックスビジネスゴールドは、法人カードの中でもステータス性やビジネス向け特典に強みがあるカードです。しかし一方で、アメックスビジネスゴールドの年会費は決して安...

2026.06.09

-

融資

自己資金なしの女性起業家でも融資は受けられる?

「女性起業家として独立したいけれど、自己資金なしでも起業できるのだろうか」「自己資金なしの状態で融資を受けることは可能なのか」と悩んでいる方は少なくありません。...

2026.06.05