- 記事をカテゴリから探す

- 税務

- 記帳

- 法人がインボイス登録しないとどうなる?登録しないメリットとリスク・取引先への影響・判断基準を詳しく解説!

法人がインボイス登録しないとどうなる?登録しないメリットとリスク・取引先への影響・判断基準を詳しく解説!

更新日:2026.05.27

インボイス登録しないとどうなるのか、法人経営者や法人設立初期の会社にとっては非常に悩ましい問題です。特に、設立したばかりの法人や売上1,000万円以下の法人の場合、「インボイス登録しないとどうなるのか」「登録しない方が消費税の負担を抑えられるのではないか」「法人なのにインボイス登録しないと取引先から不利に見られるのではないか」と迷うケースも多いでしょう。

結論からいうと、法人がインボイス登録しないこと自体は違法ではありません。インボイス登録は任意であり、インボイス登録しないからといって、直ちに罰則が発生するわけではありません。

IDEMAE編集部

インボイス登録しない場合、取引先が仕入税額控除を受けにくくなるため、法人同士の取引では値下げ交渉、取引条件の見直し、新規取引での不利、既存取引の減少といったリスクが生じる可能性があります。

つまり、法人がインボイス登録しないとどうなるかは、「自社が消費税を納めるかどうか」だけでなく、「取引先がインボイスを必要としているか」「BtoB取引が多いか」「登録しないことで売上や契約にどの程度影響するか」まで含めて考える必要があります。

この記事では、法人がインボイス登録しないとどうなるのか、登録しないメリットとリスク、取引先への影響、登録すべきかどうかの判断基準を詳しく解説します。

インボイス登録しないとどうなる?

法人がインボイス登録しないとどうなるのかを考えるとき、まず押さえておきたいのは、インボイス登録は義務ではなく任意であるという点です。法人であっても、すべての会社が必ずインボイス登録しなければならないわけではありません。

インボイス制度は、正式には「適格請求書等保存方式」といいます。インボイス制度は2023年10月1日から始まった制度で、消費税を正確に計算するために、消費税額や税率などを記載した請求書・領収書などをもとに処理する仕組みです。また、仕入税額控除を行うためには、その金額が正しいことを確認できるよう、原則としてインボイスの保存が必要とされています。

そのため、自社がインボイス登録しない場合、自社は適格請求書発行事業者にならないため、取引先に対してインボイスを発行できません。インボイスを発行できないと、取引先は自社に支払った消費税相当額について、原則として仕入税額控除を受けれません。国税庁も、インボイスがない仕入れや経費については、原則として仕入税額控除ができないと説明しています。

ここが、法人がインボイス登録しないとどうなるのかを理解するうえで最も重要なポイントです。インボイス登録しないこと自体が罰則になるわけではありませんが、取引先の消費税計算に影響するため、取引先から見ると「この会社と取引すると、消費税の負担が増える可能性がある」と判断されることがあります。

特に、法人の取引先は課税事業者であることが多く、経理処理や税務申告のためにインボイスを必要とするケースが少なくありません。そのため、法人がインボイス登録しないとどうなるかは、個人事業主や副業のケースよりも、取引先との関係に直結しやすいといえます。

インボイスに登録しないとどうなる?に関する注意点

資本金が1,000万円以上(1億円以上を含む)の新設法人は、インボイス制度への登録の有無にかかわらず「消費税の課税事業者」になることが法律で強制されていますが、「インボイスの発行事業者(適格請求書発行事業者)に登録するかどうか」自体は任意であり、入らない(登録しない)ことも可能

法人がインボイス登録しない場合に起こり得るリスク

法人がインボイス登録しないとどうなるのかを実務面で見ると、主なリスクは「取引先の負担増」と「自社の売上・契約への影響」に分けられます。インボイス登録しないこと自体は違法ではないものの、法人同士の取引では、インボイス未登録であることが営業上の不利につながる可能性があります。

IDEMAE編集部

インボイス登録をした方がいいのかは、できるだけ早めに税理士に相談しておきましょう!

取引先が仕入税額控除を受けにくくなる

法人がインボイス登録しないとどうなるのかを理解するには、まず取引先側の消費税計算を考える必要があります。

通常、課税事業者である取引先は、売上時に受け取った消費税から、仕入れや外注費などで支払った消費税を差し引いて、納付する消費税額を計算します。この差し引く仕組みが「仕入税額控除」です。

しかし、自社がインボイス登録しない場合、取引先は自社からインボイスを受け取れません。その結果、取引先は自社に支払った消費税相当額を仕入税額控除できない、または経過措置により一部しか控除できない可能性があります。つまり、法人がインボイス登録しないとどうなるかというと、取引先の消費税負担が増える方向に働く可能性があるのです。

たとえば、取引先が毎月11万円を自社に支払っている場合、そのうち1万円を消費税相当額として考えることがあります。自社がインボイス登録していれば、取引先は一定の要件を満たすことで、その消費税相当額を仕入税額控除の対象にできます。一方、自社がインボイス登録しない場合、取引先はその分の控除が制限され、結果として納税負担が増える可能性があります。

このように、インボイス登録しないとどうなるのかは、自社だけで完結する話ではありません。自社がインボイス登録しない選択をすると、取引先の経理処理や消費税申告に影響するため、取引先から登録番号の確認を求められることがあります。

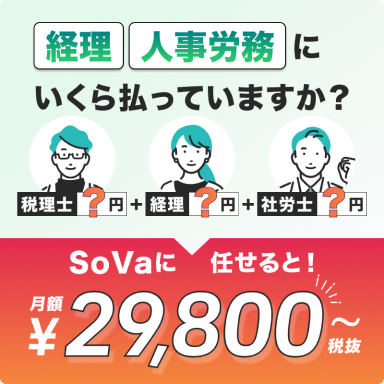

会計事務所SoVaでは、記帳業務や給与計算だけではなく、社会保険などの役所手続き、さらには助成金・補助金や節税アドバイスを 29,800円〜丸ごとお任せいただくことが可能 です。バックオフィス業務が面倒だと感じている方は、ぜひ会計事務所SoVaにお任せください!

消費税分の値下げ交渉を受ける可能性がある

法人がインボイス登録しないとどうなるのかについて、多くの経営者が不安に感じるのが「消費税分を値下げされるのではないか」という点です。

実際に、インボイス登録しない場合、取引先から「インボイスを発行できないなら、消費税分を値下げしてほしい」「仕入税額控除ができない分、報酬や取引価格を見直したい」といった交渉を受ける可能性があります。

IDEMAE編集部

これは、取引先側から見ると、インボイス登録している事業者と取引する場合に比べて、インボイス登録していない事業者との取引では消費税負担が重くなる可能性があるためです。

ただし、ここで注意すべきなのは、インボイス登録しないからといって、必ず10%分を値下げしなければならないわけではないという点です。免税事業者等からの仕入れについては経過措置があり、令和13年9月末までは一定割合を仕入税額とみなして控除できる期間があります。さらに、令和8年度税制改正では、インボイス発行事業者以外からの課税仕入れについて、令和8年10月から2年間は70%、令和10年10月から2年間は50%、令和12年10月から1年間は30%、令和13年10月以降は0%という形で、控除可能割合が段階的に見直されています。

そのため、法人がインボイス登録しないとどうなるかを考える際は、「取引先がまったく控除できないから、すぐに10%値下げしなければならない」と単純に考えるのは適切ではありません。経過措置の有無、取引先の課税方式、契約内容、自社の原価や利益率を踏まえて、慎重に判断する必要があります。

インボイスを登録しないとどうなるかに関するポイント!

公正取引委員会は、免税事業者との取引で、仕入税額控除ができないことを理由に取引価格の引下げを要請する場合でも、双方が納得して価格を設定するなら直ちに問題になるものではない一方、形式的な再交渉だけで買い手側の都合により著しく低い価格を設定する場合は、優越的地位の濫用として問題となる可能性があると示しています。

つまり、法人がインボイス登録しないとどうなるかを考える場合、値下げ交渉の可能性はありますが、一方的な値下げをそのまま受け入れる必要があるとは限りません。取引先から価格変更を求められた場合は、経過措置や契約条件を確認し、必要に応じて税理士などの専門家に相談することが重要です。

新規取引や相見積もりで不利になる可能性がある

法人がインボイス登録しないとどうなるのかは、既存取引だけでなく、新規取引にも影響します。特に、法人向けのサービスや業務委託、外注、仕入先として取引する場合、取引先が新規の取引先登録を行う際に、インボイス登録番号の有無を確認することがあります。

たとえば、同じ品質・同じ価格で2社から見積もりを取った場合、一方がインボイス登録済みで、もう一方がインボイス登録しない事業者であれば、取引先はインボイス登録済みの法人を選びやすくなる可能性があります。これは、インボイス登録済みの法人と取引した方が、取引先側の経理処理や仕入税額控除の面で扱いやすいからです。

特に、代替可能なサービスや競合が多い業界では、インボイス登録しないことが新規取引のハードルになる可能性があります。Web制作、広告運用、システム開発、コンサルティング、士業周辺業務、建設業の下請け、卸売業、法人向け物販など、法人顧客が多い事業では、インボイス登録しないとどうなるのかを事前に考えておくべきです。

一方で、自社に高い専門性や独自性があり、取引先が「多少の消費税負担があってもこの会社に依頼したい」と考えている場合は、インボイス登録しないことによる影響が限定的になるケースもあります。

インボイスを登録しないとどうなるかに関する注意点

ただし、その場合でも、取引先の経理部門や購買部門がインボイス登録番号を求める可能性はあるため、営業担当者との関係性だけで判断しないことが大切です。

既存取引の契約見直しや発注減少につながる可能性がある

法人がインボイス登録しないとどうなるのかについて、もう一つ注意したいのが既存取引への影響です。インボイス登録しないからといって、すぐにすべての取引が停止するわけではありません。しかし、契約更新、価格改定、発注先の見直し、経理方針の変更などのタイミングで、インボイス未登録であることが取引条件の見直しにつながる可能性があります。

特に、取引先が複数の外注先や仕入先を比較している場合、「インボイス登録済みの事業者に切り替えた方が経理処理しやすい」と判断されることがあります。今は問題なく取引できていても、経過措置の控除割合が下がっていくにつれて、取引先側の負担感が強まり、将来的に発注量が減る可能性もあります。

この点で、法人がインボイス登録しないとどうなるのかは、短期的な損得だけでは判断できません。登録しないことで今期の消費税申告や納税を避けられるとしても、その代わりに主要取引先からの売上が減るのであれば、結果的に会社全体の利益にマイナスとなる可能性があります。

インボイスを登録しないとどうなるかに関するおすすめ記事

インボイスを登録しないとどうなるか、インボイスを登録した方がいいのかについては以下の記事も是非ご覧ください。

インボイスを登録しないとどうなるかに関する参考記事:「個人事業主がインボイス制度に登録しないとどうなる?影響とリスク」

法人がインボイス登録しないメリット

インボイス登録しないとどうなるのかを考えると、リスクばかりが注目されがちです。しかし、法人がインボイス登録しないことにはメリットもあります。特に、設立初期の法人や売上規模が小さい法人にとっては、インボイス登録しないことで消費税の納税負担や経理負担を抑えられる可能性があります。

消費税の申告・納税負担を避けられる可能性がある

法人がインボイス登録しない最大のメリットは、免税事業者に該当する場合、消費税の申告・納税負担を避けられる可能性があることです。

通常、基準期間の課税売上高が1,000万円以下など一定の条件を満たす事業者は、免税事業者となることがあります。免税事業者であれば、原則として消費税の申告・納税義務はありません。そのため、法人設立初期で売上規模がまだ小さい会社にとって、インボイス登録しないことは、手元資金を残すうえで大きなメリットになる場合があります。

一方で、インボイス発行事業者として登録を受けると、課税事業者として消費税の申告が必要になります。

IDEMAE編集部

国税庁も、インボイス発行事業者として登録を受けると課税事業者として消費税の申告が必要になると説明しています。

このため、法人がインボイス登録しないとどうなるかを考える際は、「登録しないリスク」だけでなく、「登録した場合に消費税の申告・納税が発生する」という負担も比較する必要があります。特に、利益率が低い会社や資金繰りに余裕がない会社では、消費税の納税資金を準備できるかどうかも重要な判断材料になります。

経理や請求書対応の負担を抑えられる

法人がインボイス登録しないメリットとして、経理や請求書対応の負担を抑えられる点もあります。

インボイス登録をすると、請求書や領収書に登録番号、適用税率、税率ごとの消費税額など、適格請求書として必要な事項を正しく記載する必要があります。国税庁は、インボイスには売手の氏名または名称、登録番号、取引年月日、取引内容、税率ごとの対価の総額や適用税率、消費税額等などを記載する必要があると説明しています。

もちろん、会計ソフトを使えば対応しやすくなりますが、登録番号の記載漏れ、税率区分の誤り、請求書フォーマットの不備、取引先からの修正依頼などが発生する可能性があります。また、消費税申告では、課税売上、課税仕入、非課税取引、不課税取引などを区分して処理する必要があります。

インボイスを登録しないとどうなるかに関するおすすめ記事

インボイスを登録しないとどうなるか、インボイスを登録した方がいいのかについては以下の記事も是非ご覧ください。

「消費税申告義務の対象となる条件とは?計算方法や課税事業者と免税事業者の違いも解説!」

そのため、経理担当者がいない小規模法人や、一人会社、設立したばかりの法人の場合、インボイス登録しないことで事務負担を抑えられることがあります。インボイス登録しないとどうなるのかを判断する際は、取引先への影響だけでなく、自社の経理体制で対応できるかも確認しましょう。

価格競争に巻き込まれにくい場合もある

インボイス登録しないことは、一見すると取引上不利に見えます。しかし、BtoC事業や独自性の高いサービスを提供している法人では、インボイス登録しないことで、無理に消費税分を価格に転嫁したり、経理体制を急いで整えたりする必要がない場合もあります。

たとえば、一般消費者向けの店舗ビジネスや、個人客向けサービスが中心の法人では、顧客が仕入税額控除を必要としないため、インボイス登録しないことによる影響が小さいケースがあります。この場合、登録しないことで消費税申告や納税の負担を避けながら、従来通りの価格設定を維持できる可能性があります。

インボイスを登録しないとどうなるかに関する注意点

ただし、BtoC中心の法人であっても、法人顧客が一部存在する場合や、今後法人向け取引を増やす予定がある場合は注意が必要です

法人がインボイス登録しないとどうなるかは、現在の顧客構成だけでなく、今後どのような取引先を増やしたいかによっても変わります。

インボイス登録しなくても影響が小さい法人のケース

法人がインボイス登録しないとどうなるのかは、すべての法人で同じではありません。取引先の属性や事業内容によっては、インボイス登録しない影響が小さいケースもあります。

インボイス登録しなくても影響が小さい法人のケース①

一般消費者向けのBtoC取引が中心の場合

インボイス登録しない影響が比較的小さいのは、主な顧客が一般消費者である法人です。一般消費者は消費税の申告を行わず、仕入税額控除も利用しないため、顧客側がインボイスを必要とする場面がほとんどありません。

IDEMAE編集部

たとえば、個人向けの美容室、整体院、学習塾、スポーツジム、飲食店、小売店、個人向けスクール、一般消費者向けのサービス業などでは、インボイス登録しないことによる影響が限定的になる可能性があります。

ただし、同じ飲食店や小売店でも、法人利用が多い場合は注意が必要です。たとえば、接待利用が多い飲食店、法人が福利厚生や研修で利用するサービス、事業者向けにも販売している店舗などでは、顧客からインボイス対応を求められることがあります。

そのため、法人がインボイス登録しないとどうなるのかを判断する際は、「業種」だけでなく、「実際に誰が顧客なのか」を見る必要があります。BtoC事業に見えても、売上の一部を法人顧客が占めている場合は、その法人顧客から登録番号を求められる可能性があります。

会計事務所SoVaでは、記帳業務や給与計算だけではなく、社会保険などの役所手続き、さらには助成金・補助金や節税アドバイスを 29,800円〜丸ごとお任せいただくことが可能 です。バックオフィス業務が面倒だと感じている方は、ぜひ会計事務所SoVaにお任せください!

インボイス登録しなくても影響が小さい法人のケース②

取引先が免税事業者や簡易課税事業者の場合

取引先が免税事業者や簡易課税事業者である場合も、インボイス登録しない影響が小さくなることがあります。

取引先が免税事業者であれば、そもそも消費税の申告・納税を行わないため、仕入税額控除のためにインボイスを必要とする場面が少なくなります。また、取引先が簡易課税制度を選択している場合、仕入れにかかる消費税を実額で計算せず、売上に係る消費税額にみなし仕入率を乗じて納付税額を計算するため、仕入先からインボイスを受け取る必要性が小さくなる場合があります。簡易課税制度は、基準期間の課税売上高が5,000万円以下の課税期間について、事業区分ごとのみなし仕入率を用いて納付税額を計算できる制度です。

インボイスを登録しないとどうなるかに関する参考記事:「適格請求書発行事業者に登録しないとどうなる?取引先への影響や登録方法も解説」

ただし、取引先が免税事業者か簡易課税事業者かは、外部から正確に判断しにくいことがあります。取引先が現在は簡易課税でも、将来的に一般課税へ変わる可能性もあります。

IDEMAE編集部

したがって、「うちの取引先は小規模だから大丈夫だろう」と決めつけるのではなく、主要取引先にインボイスが必要かどうかを確認することが重要です。

インボイス登録しなくても影響が小さい法人のケース③

自社に代替されにくい強みがある場合

法人がインボイス登録しないとどうなるのかは、自社の代替可能性によっても変わります。取引先から見て、自社の商品やサービスが他社でも簡単に代替できるものであれば、インボイス登録している競合へ切り替えられるリスクがあります。

一方で、自社に高い専門性、独自技術、長期的な信頼関係、業界特化のノウハウ、他社では対応できない品質がある場合、取引先はインボイス未登録であっても取引を継続する可能性があります。

ただし、この場合でも「自社には強みがあるからインボイス登録しないでも問題ない」と楽観視しすぎるのは危険です。取引先の現場担当者が継続を希望していても、経理部門や購買部門のルールとしてインボイス登録番号が必要になる場合があります。法人がインボイス登録しないとどうなるかを判断するときは、営業上の関係性だけでなく、取引先の経理・購買ルールも考慮しましょう。

法人設立初期でインボイス登録しない場合の注意点

法人設立初期の会社は、インボイス登録しないとどうなるのかを特に慎重に判断する必要があります。設立したばかりの法人は、消費税の免税メリットを受けられる可能性がある一方で、法人取引を増やしたい時期でもあるため、インボイス登録しないことが営業面の障害になる場合があります。

インボイスを登録しないとどうなるかに関するおすすめ記事

インボイスを登録しないとどうなるか、インボイスを登録した方がいいのかについては以下の記事も是非ご覧ください。

インボイスを登録しないとどうなるかに関する参考記事:「インボイス登録しないとどうなる?デメリットやリスク・取引先への影響を解説」

設立初期は免税メリットと取引リスクを比較する

法人設立初期では、一定の条件を満たすことで、設立後しばらく免税事業者となることがあります。そのため、設立直後の法人にとって、インボイス登録しないことは消費税の申告・納税負担を避けるメリットにつながる可能性があります。

しかし、設立初期の法人ほど、新規顧客の獲得や取引先からの信用づくりが重要です。BtoB取引を中心に事業を伸ばしていく法人がインボイス登録しない場合、取引先から「登録番号はありますか」「適格請求書は発行できますか」と確認される場面が出てくる可能性があります。

つまり、設立初期の法人がインボイス登録しないとどうなるかを考える際は、消費税の免税メリットだけで判断してはいけません。

IDEMAE編集部

免税メリットで手元資金を残せる効果と、インボイス登録しないことで新規取引や既存取引に不利になるリスクを比較する必要があります。

たとえば、一般消費者向けサービスを中心に展開し、法人顧客がほとんどいない会社であれば、インボイス登録しない選択が合理的になる場合があります。一方、広告代理店、システム開発会社、コンサルティング会社、建設業、法人向け卸売業など、法人顧客との取引が中心の会社では、設立初期であってもインボイス登録を前向きに検討した方がよいケースがあります。

資本金1,000万円以上の新設法人は最初から課税事業者になる場合がある

法人設立初期だからといって、必ず免税事業者になれるわけではありません。たとえば、資本金1,000万円以上の新設法人などは、インボイス制度とは関係なく課税事業者になる場合があります。

インボイスを登録しないとどうなるかに関するポイント!

基準期間の課税売上高が1,000万円を超える事業者や、資本金1,000万円以上の新設法人などは、インボイス制度と関係なく課税事業者となる者として示されています。

このような法人の場合、すでに消費税の申告・納税が必要になるため、インボイス登録しないメリットは限定的です。むしろ、課税事業者であるにもかかわらずインボイス登録しないと、取引先にインボイスを発行できないため、BtoB取引で不利になる可能性があります。

そのため、法人がインボイス登録しないとどうなるかを判断する前に、自社がそもそも免税事業者なのか、課税事業者なのかを確認しましょう。設立時の資本金、基準期間の売上、特定期間の売上や給与支払額、特定新規設立法人に該当するかどうかなどによって、消費税の扱いは変わります。

インボイス登録する場合のメリットとデメリット

インボイス登録しないとどうなるのかを判断するには、登録しない場合だけでなく、インボイス登録する場合のメリットとデメリットも比較する必要があります。

インボイス登録する場合のメリットとデメリット①

インボイス登録するメリットは法人取引を継続しやすいこと

インボイス登録する最大のメリットは、取引先にインボイスを発行できるようになることです。これにより、取引先は自社との取引について仕入税額控除を受けやすくなり、経理処理や消費税申告の面で取引を継続しやすくなります。

インボイスを登録しないとどうなるかに関するおすすめ記事

インボイスを登録しないとどうなるか、インボイスを登録した方がいいのかについては以下の記事も是非ご覧ください。

インボイスを登録しないとどうなるかに関する参考記事:「適格請求書発行事業者の登録をしないとどうなる?影響や登録方法についても解説」

特に、法人顧客が多い会社では、インボイス登録していることが取引条件の一つになる場合があります。

IDEMAE編集部

大企業や中堅企業、経理体制が整っている会社では、取引先登録時にインボイス登録番号を確認するケースもあります。

そのため、法人がインボイス登録しないとどうなるのかを考えたとき、もし自社の売上の多くが法人顧客から発生しているのであれば、登録しないリスクは大きくなります。登録することで、既存取引先からの信頼を維持しやすくなり、新規取引でも不利になりにくくなります。

インボイス登録する場合のメリットとデメリット②

インボイス登録するデメリットは消費税の申告・納税が発生すること

一方で、インボイス登録するデメリットは、消費税の申告・納税が必要になることです。免税事業者であった法人がインボイス登録を受けると、登録日以後の課税資産の譲渡等について消費税の申告が必要になります。国税庁も、免税事業者がインボイス発行事業者の登録を受ける場合、登録を受けると課税事業者となり、登録日以後の取引について消費税の申告が必要になると説明しています。

消費税の申告・納税が必要になると、単に税金を納めるだけでなく、日々の経理処理も複雑になります。課税取引、非課税取引、不課税取引、軽減税率、課税仕入、対象外取引などを適切に区分し、会計ソフト上で正しく処理する必要があります。

会計事務所SoVaでは、記帳業務や給与計算だけではなく、社会保険などの役所手続き、さらには助成金・補助金や節税アドバイスを 29,800円〜丸ごとお任せいただくことが可能 です。バックオフィス業務が面倒だと感じている方は、ぜひ会計事務所SoVaにお任せください!

また、消費税は利益ではなく売上や取引額をもとに計算されるため、黒字額が小さくても納税が発生する場合があります。資金繰りに余裕がない法人では、消費税の納税資金を別途確保しておかないと、決算や申告時期に資金繰りが苦しくなる可能性があります。

つまり、インボイス登録しないとどうなるかを考える際は、取引先への影響だけでなく、登録した後に自社が消費税申告や納税に対応できるかも確認する必要があります。

インボイス登録する場合のメリットとデメリット③

簡易課税や2割特例も確認する必要がある

インボイス登録する場合でも、必ずしも一般課税で複雑な消費税計算をしなければならないわけではありません。一定の要件を満たす場合、簡易課税制度や2割特例を利用できることがあります。

簡易課税制度は、基準期間の課税売上高が5,000万円以下の課税期間について、売上に係る消費税額に事業区分ごとのみなし仕入率を乗じて仕入税額控除を計算できる制度です。国税庁は、簡易課税制度について、基準期間の課税売上高が5,000万円以下であることなどを説明しています。

また、2割特例は、インボイス制度を機に免税事業者からインボイス発行事業者になった小規模事業者について、一定期間、納付税額を売上税額の2割にできる制度です。

IDEMAE編集部

2割特例を適用できる期間は、令和5年10月1日から令和8年9月30日までの日の属する各課税期間です。

参考:「インボイスの2割特例はいつまで?2割特例の計算方法も解説!」

さらに、令和8年度税制改正では、3割特例も設けられています。ただし、3割特例は、インボイス発行事業者の登録を受けたことにより免税事業者から課税事業者となった個人事業者に係る令和9年分・令和10年分の消費税申告で、納付税額を売上税額の3割にできる特例として説明されています。法人は3割特例の対象外とされているため、法人向けの記事では誤解しないよう注意が必要です。

法人がインボイス登録しないとどうなるかを判断するときは、登録しない場合のリスクだけでなく、登録した場合に簡易課税を選ぶべきか、一般課税で処理すべきか、2割特例の対象になるかも確認しましょう。

インボイスを登録しないとどうなるかに関するおすすめ記事

インボイスを登録しないとどうなるか、インボイスを登録した方がいいのかについては以下の記事も是非ご覧ください。

「売上高が1000万円超えたり超えなかったりする事業者の消費税はどうなる?納税義務のポイントを徹底解説!」

法人がインボイス登録しないか判断する基準

法人がインボイス登録しないとどうなるのかは、事業内容や取引先によって変わります。そのため、「売上1,000万円以下だから登録しない」「法人だから必ず登録する」と単純に判断するのではなく、複数の観点から比較することが重要です。

法人がインボイス登録しないか判断する基準①

主な取引先が法人か一般消費者かを確認する

最初に確認すべきなのは、主な取引先が法人か一般消費者かです。法人がインボイス登録しないとどうなるかは、取引先が仕入税額控除を必要とするかどうかで大きく変わります。

法人顧客や課税事業者との取引が多い場合、インボイス登録しないことで取引先に消費税負担が生じる可能性があります。その結果、値下げ交渉、発注先の変更、新規取引での不利につながる可能性があります。

インボイスを登録しないとどうなるかに関するポイント!

一方で、一般消費者向けのBtoC取引が中心であれば、顧客は仕入税額控除を必要としないため、インボイス登録しない影響は比較的小さい場合があります。ただし、BtoC中心でも法人利用が一定数ある場合や、今後法人取引を増やしたい場合は、登録の必要性が高まります。

法人がインボイス登録しないか判断する基準②

主要取引先から登録番号を求められているか確認する

次に、主要取引先からインボイス登録番号を求められているかを確認しましょう。すでに取引先から登録番号の提出を求められている場合、インボイス登録しないことによる影響は大きいと考えられます。

法人がインボイス登録しないとどうなるのかを判断する際、売上構成も重要です。たとえば、売上の7割を占める主要取引先からインボイス登録を求められているにもかかわらず、登録しない選択をすると、その取引先との関係悪化や取引条件の見直しによって、会社全体の売上に大きな影響が出る可能性があります。

反対に、売上に占める法人顧客の割合が小さく、取引先からインボイス登録番号を求められていない場合は、インボイス登録しない選択も検討しやすくなります。

法人がインボイス登録しないか判断する基準③

登録しないことで失う売上と、登録後の消費税負担を比較する

法人がインボイス登録しないとどうなるかを判断するときは、金額ベースで比較することも重要です。

たとえば、インボイス登録しないことで年間30万円の消費税負担を避けられるとしても、その結果、主要取引先から年間100万円の発注が減るのであれば、会社全体では損になる可能性があります。一方で、インボイス登録しても取引先への影響がほとんどなく、消費税申告・納税の負担だけが増えるのであれば、登録しない方が合理的な場合もあります。

重要なのは、「インボイス登録しないとどうなるか」を感覚で判断しないことです。

IDEMAE編集部

以下のような観点で整理すると、登録すべきかどうかを判断しやすくなります。

| 確認項目 | 登録を検討すべきケース | 登録しない選択も考えられるケース |

|---|---|---|

| 取引先 | 法人・課税事業者が多い | 一般消費者が中心 |

| 登録番号の要請 | 主要取引先から求められている | 取引先から求められていない |

| 売上への影響 | 未登録だと発注減少の可能性がある | 未登録でも売上に影響しにくい |

| 経理体制 | 消費税申告に対応できる | 経理体制が未整備 |

| 今後の営業方針 | 法人取引を増やしたい | BtoC中心で展開する予定 |

このように比較すると、インボイス登録しないとどうなるかをより具体的に判断できます。

法人がインボイス登録しないか判断する基準④

登録後の経理・消費税申告に対応できるか確認する

インボイス登録する場合は、登録後の経理体制も重要です。インボイス登録をしただけで終わりではなく、請求書の形式、会計ソフトの設定、消費税区分の管理、消費税申告、納税資金の確保まで対応する必要があります。

法人がインボイス登録しないとどうなるかばかりを考えていると、登録後の実務負担を見落としがちです。しかし、登録後に消費税申告を正しく行えなければ、税務上のミスや申告漏れにつながる可能性があります。

インボイスを登録しないとどうなるかに関する参考記事:「インボイスをやらないとどうなる?登録する場合と未対応の場合のデメリット」

特に、設立初期の法人、一人社長の会社、経理担当者がいない会社では、消費税申告やインボイス対応を自社だけで行うのは負担が大きいことがあります。この場合は、インボイス登録すべきかどうかの判断だけでなく、登録後の記帳、決算、消費税申告まで税理士に相談することを検討しましょう。

インボイス登録しない場合に取引先へどう説明すべきか

法人がインボイス登録しない場合、取引先への説明も重要です。インボイス登録しないとどうなるのかを自社で理解していても、取引先に説明しないままだと、不信感や誤解につながる可能性があります。

登録しない理由と今後の方針を明確に伝える

インボイス登録しない場合は、取引先に対して、登録しない理由と今後の方針を明確に伝えることが大切です。

たとえば、設立初期で免税事業者として事業を継続する方針であること、現時点ではインボイス登録を予定していないこと、今後の売上規模や取引状況に応じて登録を検討することなどを説明すると、取引先も対応を判断しやすくなります。

一方で、「よく分からないので登録していません」「今後もどうするか決めていません」という状態だと、取引先から不安を持たれる可能性があります。

IDEMAE編集部

法人がインボイス登録しないとどうなるかを自社で整理したうえで、取引先から質問されたときに説明できるようにしておきましょう。

値下げ交渉を受けた場合は一方的に受け入れない

インボイス登録しない場合、取引先から値下げ交渉を受けることがあります。このとき、取引を失いたくないからといって、すぐに一方的な値下げを受け入れる必要はありません。

まず確認すべきなのは、現在の契約価格が税込なのか税抜なのか、取引先がどの程度仕入税額控除を受けられるのか、経過措置が適用されるのか、自社の原価や利益率から見て値下げに耐えられるのかという点です。

また、取引先が優越的な立場を利用して著しく低い価格を設定する場合や、登録しなければ一方的に取引を打ち切ると通告する場合などは、独占禁止法や取適法上の問題が生じる可能性があります。公正取引委員会も、課税事業者になるよう要請すること自体は問題ではないものの、課税事業者にならなければ取引価格を引き下げる、応じなければ取引を打ち切るなどと一方的に通告することは問題となるおそれがあると説明しています。

そのため、法人がインボイス登録しないとどうなるかを考える際は、値下げ交渉の可能性だけでなく、交渉時の対応方法も押さえておく必要があります。

会計事務所SoVaでは、記帳業務や給与計算だけではなく、社会保険などの役所手続き、さらには助成金・補助金や節税アドバイスを 29,800円〜丸ごとお任せいただくことが可能 です。バックオフィス業務が面倒だと感じている方は、ぜひ会計事務所SoVaにお任せください!

インボイス登録の手続きと登録後に必要な対応

法人がインボイス登録しないとどうなるかを検討した結果、登録する方がよいと判断した場合は、登録申請と登録後の実務対応を進める必要があります。

適格請求書発行事業者の登録申請を行う

インボイス登録をするには、適格請求書発行事業者の登録申請が必要です。国税庁は、国内事業者が適格請求書発行事業者の登録を受けようとする場合の手続きとして、適格請求書発行事業者の登録申請手続を案内しています。

免税事業者が登録を受ける場合、令和5年10月1日から令和11年9月30日までの日の属する課税期間中に登録を受けるときは、登録希望日を記載することで、その登録希望日から課税事業者となる経過措置があります。登録希望日は、提出日から15日以後の日として事業者が希望する日を記載します。

登録時期を誤ると、取引先にインボイスを発行できる時期や、消費税申告が必要になる期間に影響します。特に、法人設立初期の会社や決算期が近い会社では、いつから登録するかを慎重に決める必要があります。

インボイスを登録しないとどうなるかに関するおすすめ記事

インボイスを登録しないとどうなるか、インボイスを登録した方がいいのかについては以下の記事も是非ご覧ください。

インボイスを登録しないとどうなるかに関する参考記事:「【必見】インボイス制度をやらないとどうなるかを課税・免税事業者それぞれのケースで解説」

請求書・会計ソフト・消費税申告の準備をする

インボイス登録後は、請求書や領収書のフォーマットを整え、登録番号や税率ごとの消費税額を記載できるようにする必要があります。また、会計ソフトで消費税区分を正しく設定し、日々の取引を適切に記帳することも重要です。

IDEMAE編集部

登録後に必要になる対応は、主に以下のようなものです。

- 登録番号を請求書や領収書に記載する

- 税率ごとの対価の額や消費税額を記載する

- 会計ソフトで課税・非課税・不課税などを区分する

- 簡易課税を選択するか一般課税で申告するか検討する

- 消費税の納税資金を確保する

- 決算申告とあわせて消費税申告を行う

ただし、これらの作業は慣れていないと負担が大きくなります。特に、税務・労務・経理を社長が一人で対応している法人では、インボイス登録後の実務でミスが生じる可能性があります。

インボイス登録しないとどうなるのかを調べている段階では、登録するかどうかの判断に目が向きがちですが、実際には登録後の消費税申告や経理体制の整備まで考えることが重要です。

法人がインボイス登録しないとどうなるかに関するQ&A

Q. 法人がインボイス登録しないと罰則はありますか?

法人がインボイス登録しないこと自体に罰則はありません。インボイス登録は任意であり、登録しないからといって直ちに違法になるわけではありません。ただし、法人がインボイス登録しない場合、取引先が仕入税額控除を受けにくくなるため、BtoB取引では値下げ交渉や取引条件の見直しにつながる可能性があります。

Q. 法人でもインボイス登録しなくてもいいですか?

法人でもインボイス登録しない選択は可能です。ただし、主な取引先が法人や課税事業者である場合、インボイス登録しないことで取引先の消費税負担が増える可能性があります。そのため、法人がインボイス登録しないとどうなるかは、取引先がインボイスを必要としているかどうかを確認したうえで判断する必要があります。

Q. 売上1,000万円以下の法人ならインボイス登録しない方がよいですか?

売上1,000万円以下の法人で免税事業者に該当する場合、インボイス登録しないことで消費税の申告・納税負担を避けられる可能性があります。

IDEMAE編集部

ただし、BtoB取引が中心の法人では、インボイス登録しないことで取引先から不利に見られる可能性があります。

売上1,000万円以下かどうかだけでなく、法人顧客の割合や取引先から登録番号を求められているかを確認しましょう。

Q. インボイス登録しないと消費税を請求できないのですか?

インボイス登録しない場合でも、取引価格として消費税相当額を含めた金額を請求すること自体が直ちに禁止されるわけではありません。ただし、自社がインボイス登録しない場合、取引先はその請求書を適格請求書として扱えないため、仕入税額控除が制限される可能性があります。取引先との間で税込価格・税抜価格の認識をそろえておくことが重要です。

インボイスを登録しないとどうなるかに関するおすすめ記事

インボイスを登録しないとどうなるか、インボイスを登録した方がいいのかについては以下の記事も是非ご覧ください。

インボイスを登録しないとどうなるかに関する参考記事:「インボイス未登録事業者からの請求書はどう扱う?登録してない場合の経過措置と対応方法」

Q. インボイス登録しないと取引停止されますか?

インボイス登録しないからといって、必ず取引停止されるわけではありません。ただし、取引先が課税事業者で、インボイスを必要としている場合、契約更新や発注先の見直しのタイミングで、取引条件が変更される可能性があります。法人がインボイス登録しないとどうなるかは、取引先の方針や自社の代替可能性によって変わります。

Q. インボイス登録したあとにやめることはできますか?

インボイス登録の取消しを求める手続きはあります。ただし、免税事業者がインボイス発行事業者として登録を受けた場合、登録を取りやめたとしても、一定期間は免税事業者に戻れない場合があります。

インボイスを登録しないとどうなるかに関する注意点

免税事業者が登録を受けた場合、登録を取りやめたときであっても、登録を受けた日から2年を経過する日の属する課税期間までの間は免税事業者となることはできないとされています。

Q. インボイス登録しないか迷ったら誰に相談すべきですか?

インボイス登録しないとどうなるかを判断するには、消費税、取引先との関係、経理体制、法人設立初期の税務まで含めて考える必要があります。そのため、法人の場合は税理士に相談するのが安心です。特に、登録するかどうかだけでなく、簡易課税を選ぶべきか、消費税申告にどう対応するか、請求書や会計ソフトをどう整えるかまで相談するとよいでしょう。

まとめ|法人がインボイス登録しないとどうなるかは取引先と事業内容で変わる

会計事務所SoVaでは、記帳業務や給与計算だけではなく、社会保険などの役所手続き、さらには助成金・補助金や節税アドバイスを 29,800円〜丸ごとお任せいただくことが可能 です。バックオフィス業務が面倒だと感じている方は、ぜひ会計事務所SoVaにお任せください!

法人がインボイス登録しないとどうなるかは、自社の事業内容や取引先によって大きく変わります。インボイス登録しないこと自体は違法ではなく、罰則もありません。しかし、法人がインボイス登録しない場合、取引先が仕入税額控除を受けにくくなるため、特にBtoB取引では値下げ交渉、取引条件の見直し、新規取引での不利、既存取引の減少といったリスクが生じる可能性があります。

一方で、一般消費者向けのBtoC取引が中心の法人や、取引先がインボイスを必要としていない法人では、インボイス登録しない影響が小さい場合もあります。また、設立初期の法人や売上規模が小さい法人では、インボイス登録しないことで消費税の申告・納税負担を避けられるメリットもあります。

ただし、法人がインボイス登録しないとどうなるかを判断する際は、「売上1,000万円以下だから登録しない」「法人だから必ず登録する」と単純に決めるのではなく、主要取引先が法人か一般消費者か、取引先から登録番号を求められているか、登録しないことで売上が減る可能性があるか、登録後の消費税申告に対応できるかを総合的に確認することが重要です。

IDEMAE編集部

インボイス登録は、登録するかしないかだけでなく、登録後の経理体制、消費税申告、簡易課税の選択、納税資金の準備まで含めて考える必要があります。

インボイス登録しないとどうなるのかを自社だけで判断するのが難しい場合は、税理士に相談し、取引先への影響と消費税負担を比較したうえで判断しましょう。

おすすめ記事一覧

-

比較

比較請求書カード払いおすすめ比較ランキングTOP16!選び方や注意点も紹介

請求書の支払期日が迫っているものの、売掛金の入金がまだ先で、手元資金に余裕がないと悩んでいる法人経営者や個人事業主も多いのではないでしょうか。そのような場合にお...

2026.07.18

-

アメックスビジネスゴールド

アメックスビジネスゴールドにプライオリティパスはある?特典やメリット・デメリットを徹底解説

...

2026.07.18

-

アメックスゴールドプリファード

アメックスゴールドプリファードの空港ラウンジ・プライオリティ・パスを徹底解説!利用条件や家族カードの特典も紹介

アメックスゴールドプリファード(正式名称:アメリカン・エキスプレス®・ゴールドプリファード・カード)は、ポイント還元やホテル特典だけでなく、旅行や出張を快適にす...

2026.07.18

-

比較

AIファクタリングおすすめ10選!完全AI対応サービスも紹介

AIファクタリングは、AIによる審査やオンライン手続きを活用し、売掛金をスピーディーに資金化できるファクタリングサービスです。 IDEMAE編集部 従来のファク...

2026.07.14

-

比較

ANAゴールドカードおすすめランキング5選!年会費・特典・マイル還元率の違いを徹底比較

...

2026.07.14

-

比較

アメックスはふるさと納税もお得?活用方法や注意点まで徹底解説!

...

2026.07.14

-

QuQuMo

QuQuMo(ククモ)の審査時間は早い?口コミ評判、審査落ち要因と対策も紹介

QuQuMo(ククモ)は、審査時間や入金までの時間を重視する事業者から注目されているオンライン完結型のファクタリングサービスです。 QuQuMo(ククモ)の審査...

2026.07.09

-

比較

建設業向け請求書カード払いおすすめランキングTOP10!比較ポイントやメリットも紹介

建設業では、材料費・外注費・人件費・重機レンタル費・現場ごとの立替費用など、工事の進行にあわせて多くの支払いが発生します。一方で、元請けや取引先からの入金は工事...

2026.07.07

-

比較

建設業向けファクタリングおすすめランキングTOP15!選び方やメリット、注意点も紹介

建設業は、工事の受注から入金までの期間が長くなりやすく、材料費・外注費・人件費などの支払いが先に発生しやすい業種です。特に下請け工事や公共工事、大型案件では、売...

2026.07.07

-

比較

マイルが貯まるクレジットカード最強ランキングTOP11!還元率・年会費・特典を徹底比較

...

2026.07.03